在不确定性中寻找确定性和预期差,并坚守投资正道,将是2022年下半年资产配置的底层逻辑所在。

反复的疫情搅动与紧张的地缘冲突之下,分化与矛盾成为了2022年上半年全球经济的主题词,而随着时间即将进入下半年,处于高位的全球通胀仍是今年最大的“灰犀牛”。

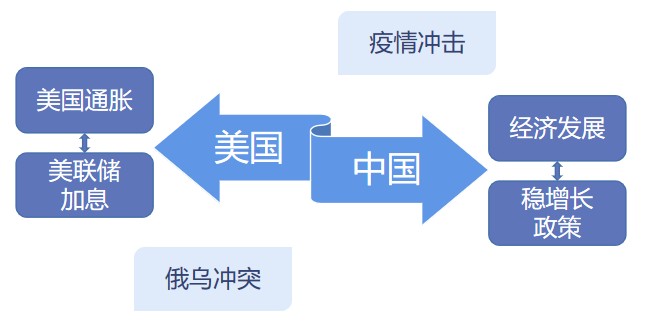

2022年上半年中美各自的主要矛盾

IESC制图

美式防通胀之下的全球经济重塑

美东时间6月15日周三,美联储重申其高度重视通胀风险,解释当前加息行动的合理且必要,并将政策利率联邦基金利率目标区间从0.75%-1.00%升至1.50%-1.75%。这是美国近二十八年来首度一次加息75个基点。

数据来源:Wind;IESC收集整理

与此同时,美联储进一步调低了美国经济增长预测。实际上,即便早早进入新一轮加息周期,美国5月CPI通胀数据却依旧创40年新高,虽较一季度有所回调,但距离2%的通胀目标仍较远,这意味着通胀仍在高位运行,短期看通胀数据难以快速回落。

美国5月CPI继续上行达8.6%

数据来源:Wind;IESC收集整理

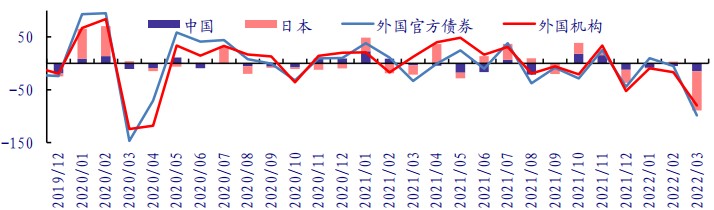

即便美国对其控制通胀和稳定经济的措施与能力“信心满满”且“言之凿凿”,但市场并不买账,对其经济下行和可能的“硬着陆”表示担忧。而对美国将风险传导至全球,各大主要经济体与新兴市场纷纷加速去美元进程(全球央行增持黄金并推高金价),特别是2020年美国继续超宽松货币政策以来美元信用遭遇更严重挑战,阶段性美债利率和去美元化背离,美国国债遭大幅减持。此外,美联储加息与缩表的“组合拳”并未带来预想中的美元回流,数据显示自今年3月以来,国际资本流入美国的速度放缓。

美国国债持有者变动(10亿美元)

数据来源:Wind;IESC收集整理

国际资本放缓流入美国的速度

数据来源:Wind;IESC收集整理

当然,此刻“预言”美国经济衰退还为时过早,只是“揣着明白当糊涂”的美联储通过加息来压制因疫情导致的全球供需失衡所推升的通胀的作用将十分有限,一味压制其国内“过剩的需求”并不能对冲掉供给端的通胀压力,反会把全球带入“通胀——加息——通胀——缩表——滞胀”的恶性循环里。

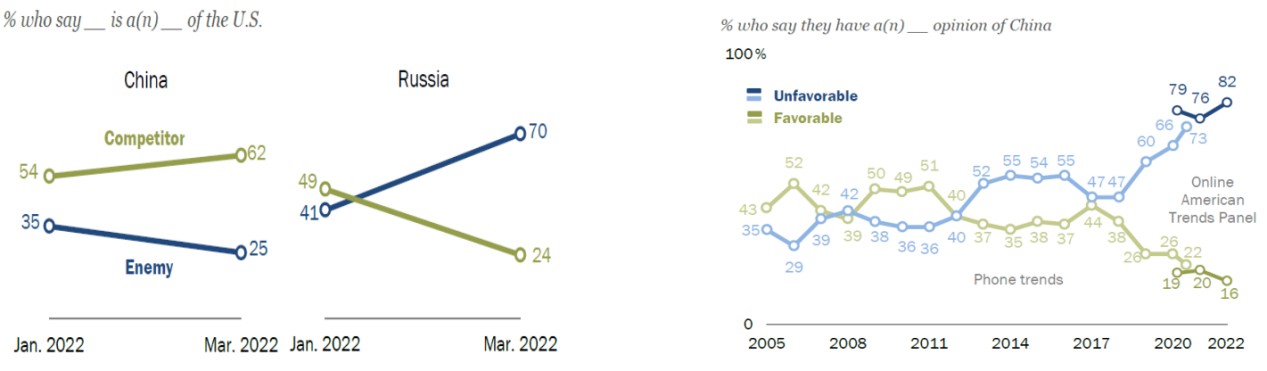

面对此刻全局性的高通胀和已经十分有限的政策空间,美国加速着这场全球范围内的“预先告知”的风险与衰退,并选择继续将经济与发展的矛盾点“转嫁”给亚洲与中国,无论是“印太经济框架”还是“韩国加入北约”,遏制中国崛起始终是其核心战略。

美国民众认为中国是竞争者,对中国呈现出更多的负面评价

数据来源:PEWResearch;IESC收集整理

中式稳增长之下的经济复苏逻辑

跟美国目前所面临的压力不同,中国的经济复苏压力更多地来自多点散发的零星疫情搅动。随着本轮疫情得到控制,中国2022下半年的经济发展重回正轨。

中国本轮疫情基本得到控制

数据来源:卫健委;IESC收集整理

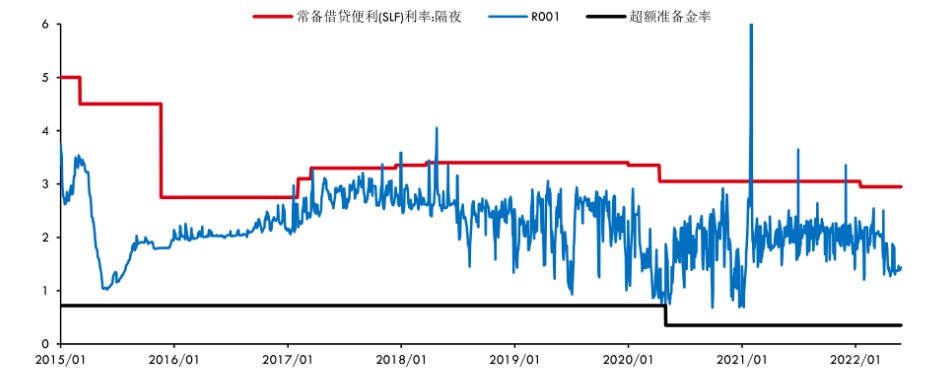

在新兴市场纷纷提前加息以应对美联储货币政策冲击之时,中国提前开始进入降息通道,多次在最高级别的经济会议上强调“以我为主”的政策基调。近日,中国央行发布5月金融统计数据:社融新增2.79万亿,同比多增0.84万亿;人民币贷款增加1.82万亿,同比多增0.39万亿;M2同比增长11.1%,M1同比增长4.6%。虽然结构上扔有待改善,但信贷总量的回暖标志着2022年下半年“稳增长政策+疫后修复”逻辑的回归。

中国利率走势

数据来源:Wind;IESC收集整理

更早前,在5月31日,国务院发布《关于印发扎实稳住经济一揽子政策措施的通知》,其中,涉及财政方面的政策7条、保产业供应链政策7条、稳投资促消费政策6条,货币金融政策5条,保粮食能源安全政策5条,保基本民生政策3条。可见下半年,乃至未来很长一段时间内,投资、消费、出口将是保证中国经济平稳运行的关键。

中国经济增长预期

数据来源:Wind;IESC收集整理

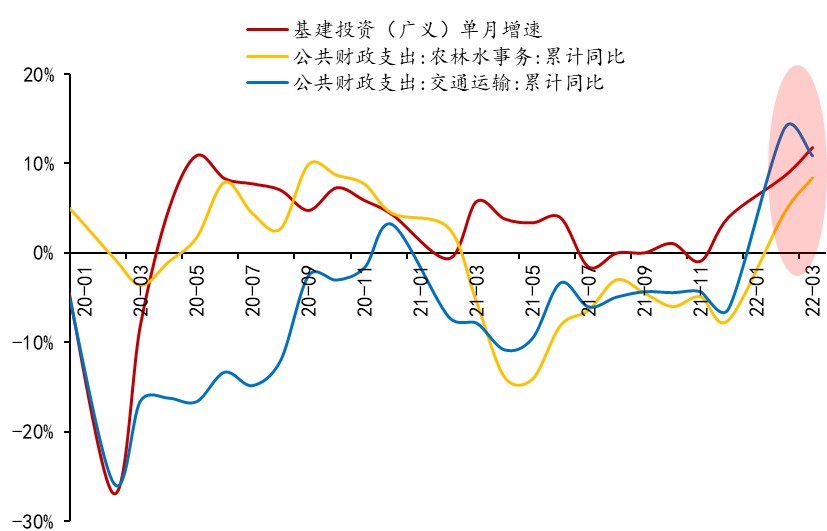

从更详细的5月数据上,我们可以看出更多细节。供给面,供应链有所修复、企业加快推进复工复产支撑工业生产止跌回升,同比+0.7%;消费面,物流阻塞对消费的拖累有所缓解,线上消费显著回暖,社零同比增速-6.7%,较前值-11.1%有所修复,未来增长空间主要来自各地自由流动的恢复;投资面,5月基建投资和制造业投资呈现出较强韧性,高技术制造业起到了明显支撑作用。

除此之外,于2021年开始的“基建适度超前”所奠定的“新基建”“数字基建”正在进一步夯实“稳增长”基础,并将成为2022下半年的主要动力——资金方面,2022年公共财政预算资金支出向基建领域加速倾斜,1-4月公共财政预算向城乡社区事务、农林水事务及交通运输领域支出同比分别增长3.60%、12.90%和7.20%;除去全国范围内的疫情影响,预算内支出对基建领域的支持没有变。

数据来源:Wind;IESC收集整理

国家对基建的支持力度

数据来源:政府网站;IESC收集整理

新基建方面,作为“穿云箭”的新能源保持强劲势头,带动电气设备制造业整体投资规模在制造业投资中占比持续攀升,2022年1-4月累计同比增速为36.60%,远高于同期制造业投资增速水平,有望对年内制造业投资形成一定支撑。

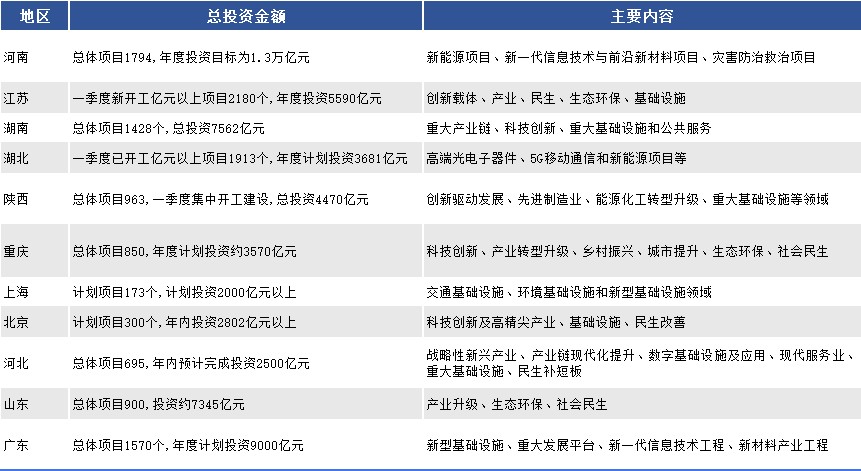

部分已开工的基础设施建设项目

数据来源:各地发改委;IESC收集整理

这一切可从上半年专项债发行早早启动,便可预知一二。截至5月底今年地方专项债累计发行达到2.03万亿元,按照“新增专项债券要在6月底前基本发行完毕”的政策部署,6月专项债发行或超1.4万亿元,随着Q2专项债发行基本结束,2022年下半年关注点转移至实际支出进度。

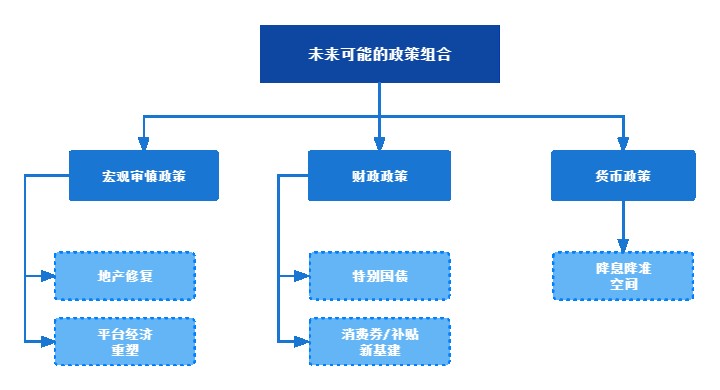

因此,随着5月以来央行对于货币政策的表述从“合理稳定”转为“合理充裕”,从“稳杠杆”转为“加杠杆”,市场预期下半年的政策组合将更加丰富,地产行业、平台经济、促销费、数字经济等领域将迎来政策利好和增量空间,在投资逻辑上也更加的清晰。

信息来源:政府网站及媒体报道等;制图:IESC

下半年的资产配置展望

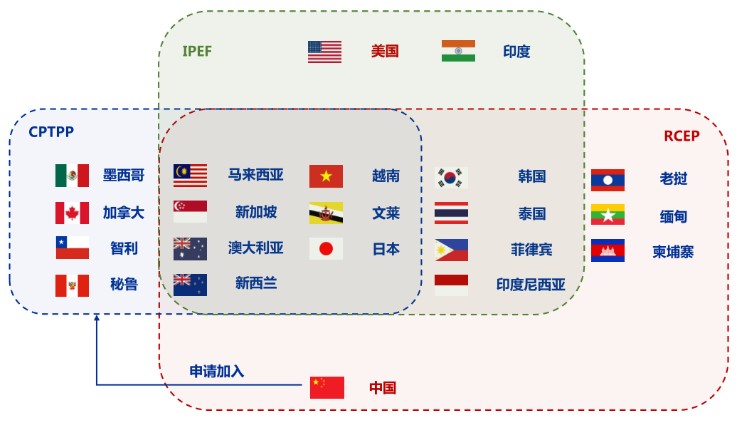

即便我们拥有更多的政策空间,在核心技术上,中美之间的博弈将影响整个2022下半年和未来5-10年的全球产业链和经济走向。从美国最新的“印太经济框架”与布林肯在乔治·华盛顿大学发表拜登政府对华政策演讲中,可以看出美国在经济、科技、产业链方面和中国的竞争意图,强调在知识产权、核心技术转移与供应链上对中国实现封锁及关键技术的遏制。

印太经济框架共有 13 个初始成员国和 RCEP 高度重合

资料来源:网络;IESC收集整理

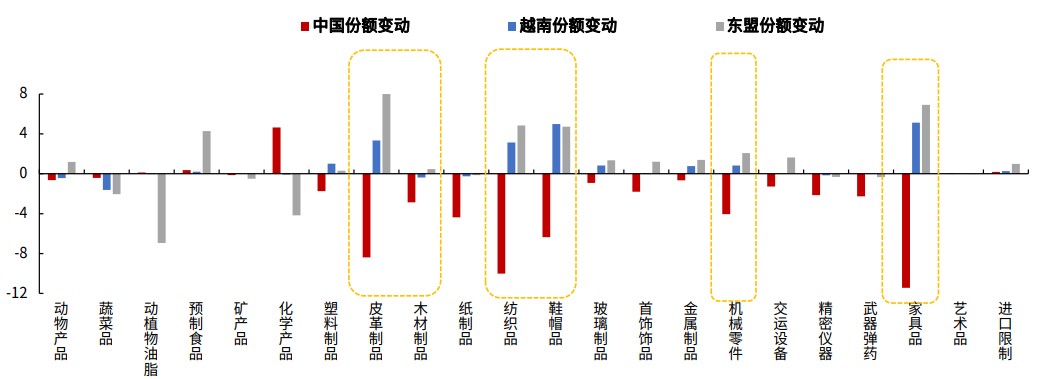

因而,从2022年下半年开始的资产配置,除了受通胀、地缘冲突等和天鹅与灰犀牛的影响之外,我们更应该关注中国经济与改革周期带来的挑战与机遇。譬如,在疫情错位冲击下,我国部分产业向以越南为首的东南亚国家转移,这部分的产值虽然低,但一旦转移就可能意味着永久的失去;此外,虽然美国在核心技术,如芯片、医药等核心技术领域加强了对中国的管控,但在非核心领域内,那个让人熟悉的“既要……又要……”的“美帝”通过关税排除清单,向中方释放经贸关系缓和的诚意,主要组成部分为防疫物资、机械产品、机电设备和家具,对应的2021年对美出口总额为726.3亿元,占到2021年对美出口总额5415亿美元的13%,占到美国自全球总进口的2.9亿美元的1.2%。

我国部分行业的出口订单逐步向越南为首的东南亚国家转移

数据来源:Wind;IESC收集整理

回到下半年的资产配置逻辑,除了外部环境更加复杂多变和美联储的“金融大镰刀”之外,我们更应该关注“科技创新周期”内所带来的变化——数字经济在未来将是科技创新和扩大内需双重任务下的重要一环。一方面,数字化改造和善用数据要素将打破时空限制,延伸产业链条,畅通经济循环;另一方面,数字的产业化和产业的数字化均创造了大量经济增量,是高质量发展的重要组成。

近年来,我国科技水平不断提高,高铁、5G、量子计算等核心技术走在世界前列。根据世界知识产权组织的数据,2019年我国专利国际申请数量便超过主要发达经济体,位居世界首位,2021年更是达到 6.95万件。其中,我国在数字通信、半导体、光学、机床等领域的专利申请数量更是明显高于美国。夯实科技高墙,将进一步夯实我国经济高质量发展的基础。

信息来源:公开信息、国海研究;IESC收集整理

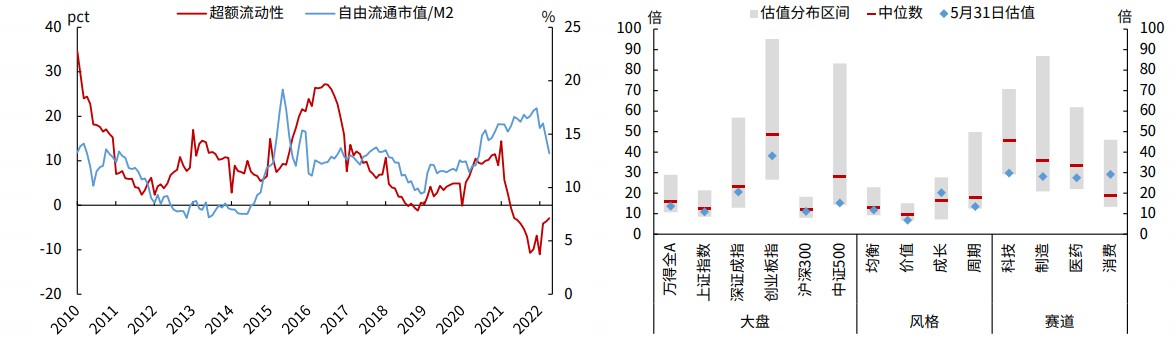

回归资本市场,目前外资机构的资金流出已有所缓和,A股整体情绪有所改善。从股市总体估值来看,目前A股自由流动市值与广义货币的比值已经回落至13.2%的中性水平。从结构上来看,中证500和创业板指估值水平处于2010年以来的较低水平,科技、制造和医药板块的估值水平也已回落至中性水平以下,市场筑底阶段或迎来阶段性完结。权益资产将迎来黎明破晓。

数据来源:Wind;IESC收集整理

债券市场,信用分化加速,资产荒行情延续,市场5月城投新券认购火爆,有效认购倍数增至2.89倍,由此可见相比于产业债,资金更看好安全边际较高的城投债。这也将成为未来一段时间内信用债市场投资的主要偏好所在。回归经济发展逻辑,在“强劲出口+偏弱经济+宽松政策”的特殊组合下,10Y 国债可能维持窄幅震荡并持续下行,因此未来的债市预计仍然是配置户为主,短端适度拉长久期,长端价值提升。

大宗商品方面,年内或将依旧维持高位震荡,一方面农产品和黑色系受益于俄乌冲突和我们国内的投资扩张,价格仍有支撑;另一方面贵金属和有色系受累于流动性收缩和欧美经济放缓,价格拐点正在形成。

因此综合来看,排除疫情形势超预期,全球通胀及主要经济体货币政策超预期等极端风险因素,2022年中国经济长期向好的基本面不会变。

来源:和合首创