九方金融研究所:参考2015年,房地产政策行至何处

肖立晟[1]、尤众元[2]

7月24日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。与过往重要会议提法相比,房地产发展相关的关键词出现明显变化,会议精神未提“房住不炒”,整体基调更加积极。“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。”对房地产供求新形势进行定调,客观判断行业所处阶段。政治局会议后,房地产政策预期迅速升温。广州市人民政府办公厅8月30日宣布居民家庭申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。广州执行“认房不认贷”打响了一线城市房地产政策启动的发令枪,未来的房地产政策路径成为关注的焦点。

房地产是国民经济的支柱产业,中国经济周期与房地产周期高度同步,政府调整房地产政策可以影响经济的短周期波动。次贷危机至新冠疫情前,中国房地产行业出现了三轮有规律的周期性波动, 2015年房地产周期参考意义重大,该轮房地产周期不仅是距离当下最近的一轮房地产周期,也是中国经济步入刘易斯拐点后唯一一轮完整的房地产周期。劳动力人口拐点过后,房地产复苏周期出现高能级城市与低能级城市不同步复苏、库存难题等新问题,政府的工具箱因此发生变化。本轮房地产复苏周期与2015年类似,该轮房地产复苏周期内的政策路径参考意义重大。

2015年房地产复苏周期内,政府先后出台三轮重要的房地产刺激政策。如果进行对比,我们当前正处于第二轮房地产刺激政策出台的时间点,企稳房地产销售是政府关注的焦点。展望未来,房地产行业即将进入长周期下行阶段后的第一轮复苏周期,房地产销售刺激政策预期效果有限,政府可能每3-6个月出台一轮新的房地产刺激政策,待一二线房地产销售企稳后,政府还需思考如何企稳低能级城市的房地产销售。

2015年房地产刺激政策分为三轮,相关部门重磅发声是第一轮房地产刺激政策开启的标志。2014年5月时任央行副行长刘士余召开住房金融服务专题座谈会,强调“满足首套自住房贷款者需求”。2014年7月新任住建部长陈政高在全国住房城乡建设工作座谈会中提出“各地可以根据当地实际出台平稳房地产的相关政策,其中库存量较大的地方要千方百计消化商品房待售面积”。该讲话标志着“去库存”正式成为房地产政策的主线。

第一轮房地产刺激政策的前半部分是地方政府放松限购政策,后半部分是央行制定货币政策刺激房地产行业供需两端。2014年7月,济南、海口、温州、石家庄、苏州、武汉、西安、无锡、杭州、青岛等城市对限购政策进行松动,到年底,除北京、上海、广州、深圳、三亚之外的绝大多数城市均对限购限贷政策进行了松动。9月30日,央行发布新政文件《关于进一步做好住房金融服务工作的通知》(930新政)提出支持房地产开发企业的合理融资需求。在需求端,该文件提出对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策,这意味着二套房认定标准由“认房又认贷”改为“认贷不认房”。10月公积金贷款利率时隔两年调降: 11 月央行重启降息、降准,进一步降低居民房贷成本。货币政策发力贯穿整个房地产复苏期。从2014年11月22日至2015年底6次下调存贷款基准利率,金融机构一年期贷款基准利率累计下调1.25%至4.35%,一年期存款基准利率累计下调1.25%至1.55。同期,4次普遍降准,累计普遍下调金融机构存款准备金率2.5%。

930新政后一线城市房地产销售改善,但是低能级城市销售延续低迷。

第二轮房地产刺激政策重心着力于房地产销售,多部门同时发力。2015年3月,央行、住建部、银监会联合发文(330新政):二手房营业税免征限期由5年改为2年;二套房商业贷款最低首付比例降至4成;公积金贷款首套房首付比例调整为20%。

第三轮房地产刺激政策的核心是棚改货币化。2015年6月,国务院发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,首次明确提出“积极推进棚改货币化安置”、“缩短安置周期”。同时,央行为国开行提供PSL作为推行棚改货币化安置的重要资金来源。

综上,2015年房地产复苏周期内的政策路径存在以下三个特征。首先,房地产政策的特征是渐进式宽松为主,但是复苏期内每3-6个月出现一次强力的政策加码。其次,房地产第一轮刺激政策会考虑修复房地产企业财务问题,后续刺激政策主要着力于销售端。第三,房地产修复并非一蹴而就,高能级城市销售火爆同时如果低能级城市的销售延续不畅,针对低能级城市的特殊政策将出台。

房地产行业在2022年经历了商品房改革以来最大的危机,销售市场持续低迷,出险企业不断增加,烂尾楼集中爆发。面对这场史无前例的危机,房地产行业政策风向彻底扭转,整体基调从限制变为松绑。调控政策大致可以分为试探性放松、地方性因城施策、保交楼、和“三支箭”四个阶段。

回顾2022年房地产政策路径,一季度,部分城市出现房地产政策试探性放松,力度有限,形式以人才引进落户、公积金贷款等影响力较低的政策为主。二季度,各地因城施策明显加码,三四线城市政策开始放松效果更强的四限政策(限购、限外、限贷、限价)。中央层面对于房地产的态度也发生边际变化,4月29日中央政治局会议提出支持刚性和改善性住房需求,促进房地产市场平稳健康发展。5月20日,5年期LPR下调15个BP,创历史以来最大降幅。三季度,“烂尾楼”风波发酵,销售端几乎停摆,“保交楼、稳民生”成为政府关注的重点。7月28日,中央政治局会议强调要压实地方政府责任,保交楼、稳民生。银保监会等部门发声全力推动保交楼。11月起,房地产政策火力全开,瞬间打出强势组合拳,人民银行、银保监会、交易所等部门在一个月内“三箭齐发”,支持房地产企业信贷、债权和股权融资的“三支箭”政策先后出台,其中的“第三支箭”最为超出市场预期,暂停多年的A股市场股权融资正式重启“闸门”,让市场信心为之一振。12月,时任国务院副总理刘鹤重申房地产是国民经济的支柱产业,中央经济工作会议将“稳地产”置于防范化解重大经济金融任务之中,并提出房地产行业要向新发展模式平稳过渡。

本轮房地产刺激政策的特征是第一轮刺激政策突然放出,发力点在于房地产供给侧,相关部门发声时间点晚于第一轮刺激政策。2022年10月的 二 十 大 会议关于住房制度的提法与此前重大会议保持一致,“房住不炒”“不将房地产作为短期刺激经济的手段”的政策基调始终不动摇。市场普遍认为房地产政策在2022年年底之前不会发生明显变化,2023年两会是当时市场预期政策基调可能发生变化的时间点,“三支箭”政策的提前出台领先于市场预期。政策的发力点与2015年第一轮刺激政策不同,全面指向房地产企业融资难的困境,原因是本轮房地产行业衰退的成因发生于供给端而非需求端。与2015年房地产刺激政策相比,刘鹤副总理的讲话晚于政策推出的时间节点,“三支箭”给市场带来了更多惊喜。

参考2015年,我们正处于第二轮房地产刺激政策出台的时间点,企稳住宅的销量是政策的目标。2023年1季度房地产销售出现明显修复,尤其是3月楼市成交量同环比均大幅上涨。根据易居研究院公布的数据,全国50个一线、二线、三四线城市新建商品住宅成交面积同比增速分别为57%、42%和41%,楼市的复苏动力超出2022年年底时的预期。但是二季度至今,房地产销售再次下行,房地产行业困境延续。本次房地产政策升级,在时间上与复苏期内每3-6个月出现一次强力房地产政策加码的历史规律吻合,也与二季度经济增速受益低基数、三季度经济增速因基数问题走低的现实相对应,因此刺激房地产销售是应行之举。“三支箭”政策后,尽管房地产企业融资难的问题没有完全解决,大型房企碧桂园于8月也出现财务风险事件,但是“三支箭”政策的力度已经足够,未来在落地程度方面可以加强。新一轮房地产刺激政策将关注销售,只有新房销售数据企稳,金融机构才会恢复对于房企的信任,最终实现房企的营收和利润逐步改善,市场预期稳定的目标。反之,如果房地产销售无法企稳,即使短期内给房企输血资金,慢性死亡将是大部分房企的下场。

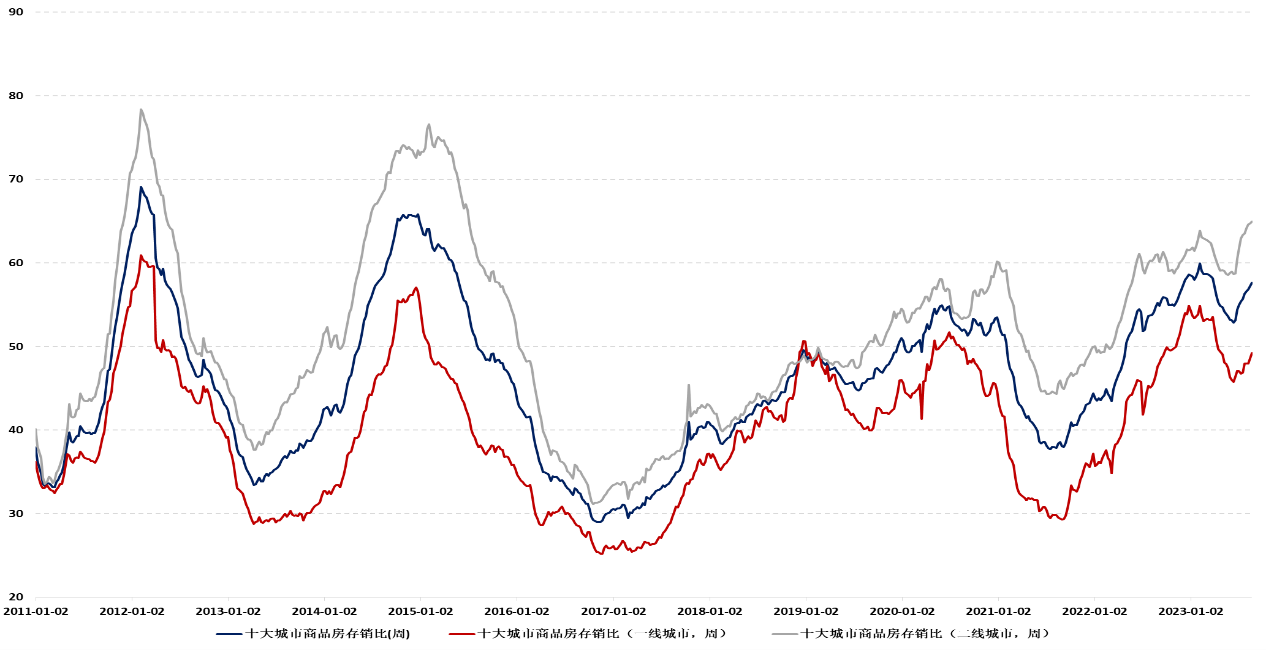

房地产长周期下行是新现象,房地产刺激政策的效果可能低于过往经验,但是库存难题并不严重,中国房地产销售短期内弱复苏可期。已有研究中,房地产长周期拐点已经出现是普遍共识,得出这个结论的原因是住房总需求已进入下降期。根据贝壳研究院的研究,2021-2025年期间我国住房总需求约78亿平方米,年均15.7亿平方米。到2035年,住房总需求降至13.3亿平米,15年(2021至2035)间年均降速2.5%。民生证券宏观团队计算得出更加悲观的预期,基于1993-2003年和2023-2033出生人口的对比,她们预期在不考虑城市化的前提下,未来每年刚性住房需求在9亿平以上。因此,即使政策采取强力的刺激政策,房地产销售快速过热的可能性并不高。同时,中国房地产销售的未来并不悲观,本轮衰退期内库存难题并不严重。我们于《2022年我国房地产投资分析与预测》一文中提出三种房地产库存的观测指标,其中,中义房地产库存旨在衡量当前已经可以被出售但是尚未被出售的房屋数量,我们使用累计可售面积进行衡量,该指标是指已经获得销售资格但是尚未成交的面积,其中既包括了竣工未售的面积,也有正在施工,但是已经取得销售资格,还未销售出去的面积。这种统计口径较现房库存更宽,更加具有代表性。目前,中义房地产库存存销比略高于历史均值,一二线城市总体库存存销比为58周。细分一线城市与二线城市,一线城市库存存销比的销售周期为49周,二线城市库存存销比的销售周期为65周。考虑到近期销售萎靡,存销比短期走高不可避免,但是存销比的绝对数值远低于2012年和2014的房地产衰退期。本轮房地产行业衰退的成因发生于供给端而非需求端,房地产企业流动性危机造成企业拿地意愿降低,住宅供给降幅高于需求降幅,库存累计现象并不严重,如果政策端适度发力,房地产销售市场企稳是大概率事件。

图1 房地产库存存销比

数据来源:Wind。

综上,参考2015年,中国房地产政策在未来会逐步推出,每3-6月可能出现一次较大力度的刺激。当前正处于第二轮房地产刺激政策出台的时间点,如何企稳销售是政府关注的焦点。考虑到中国人口问题严重程度高于2015年,中国经济当前直面第二个人口拐点,总人口数进入长周期下行阶段,经济增速存在再次下台阶的风险,房地产行业的复苏力度较2015年将更为疲弱,周期也将延长。展望更远的未来,第二轮房地产刺激政策可能在6-9个月内分2-3个批次推出,一二线城市住宅市场可能率先企稳,三四线城市住宅市场回暖仍需政策进一步的扶持,一二线城市住宅市场企稳后的半年内可能是低能级城市房地产销售政策出台的时间节点。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

1.肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

2.尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。