《多肽链》 原创出品作者|黄佳

“互联网+医疗”的服务融合与场景纵深,正在加速之中。

回过头来看,去年的疫情就像一道分水岭。在此之前,虽然“互联网+医疗”被寄望成为解决中国医疗服务资源严重失衡、百姓“看病难、看病贵”的一剂良方,但对此保持谨慎态度的意见人士仍旧不在少数。

疫情之后,互联网医疗不仅迅速降低了社会公众的医疗信任成本,更迎来了支付端的解禁开放和相关政策体系的进一步建立。加之医改的深入推进、治理环境的不断优化,互联网医疗服务的一些环节逐渐有条件地合法化,发展趋势也变得愈发清晰、确定。

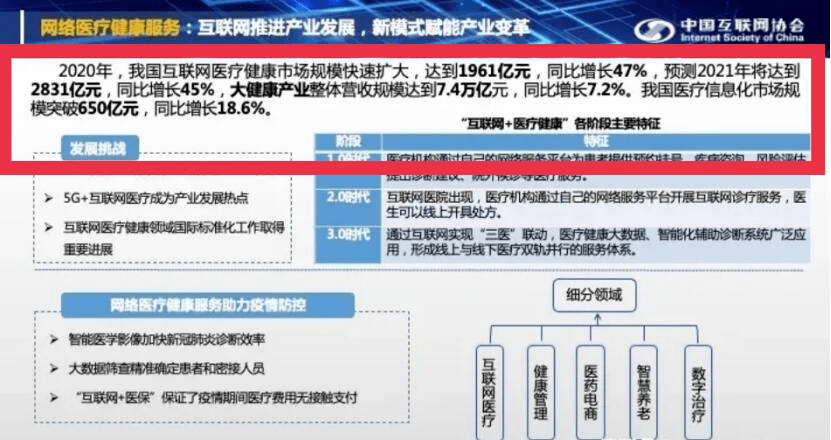

7月14日由中国互联网协会发布的《中国互联网发展报告(2021)》显示:2020年我国互联网医疗健康市场规模快速扩大,达到1961亿元,同比增长47%;预测2021年将达到2831亿元。

图片来源:中国互联网协会官网

从七年前的114亿元到如今迫近3000亿元,国内医疗互联网市场规模数据的变化足以印证互联网医疗的强大生命力。

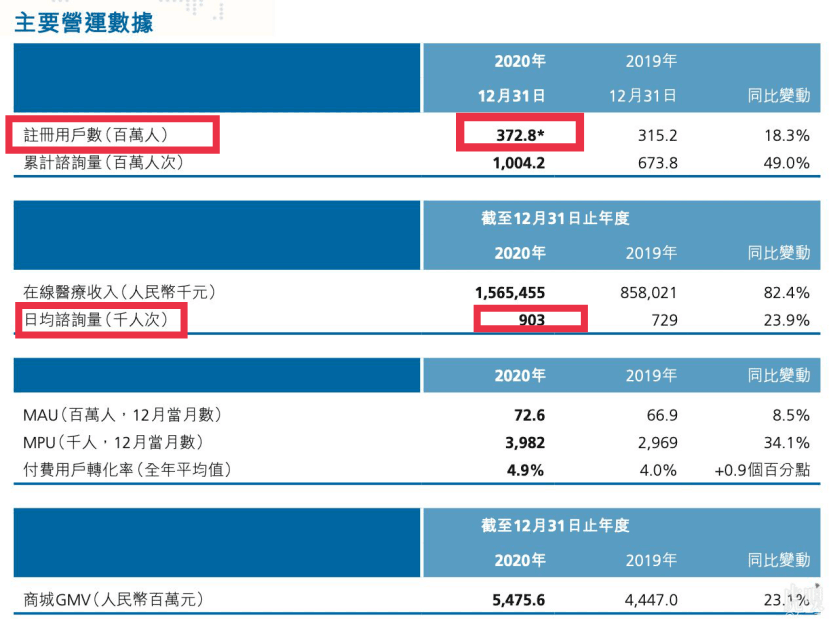

在互联网医疗用户端,需求的不断迸发也驱动着互联网医疗健康企业快速迭代升级。以平安健康为例,2020年末数据显示,平安健康的注册用户数已达3.73亿人,月活数为7262万。

事实上,互联网医疗的风口还在起势。而无论是从医疗服务、药品流通、保险支付,亦或是AI技术、互联网医院,甚至医疗科普、信息搜索等点切入,互联网医疗企业都在试图向医、药、险等服务链条上的重要环节做延伸。

相较而言,资源禀赋最为均衡,在线上线下全场景和诊前、诊中、诊后全流程覆盖上最为完整的平安健康,已经开始了对医、药、险等关键服务节点的加速融合。

壹|离用户更近一点

一直以来,医疗服务需求的低频属性被认为是在线诊疗提升用户粘性的最大难题,但真是这样吗?

其实仔细推敲一下,我们就会发现无论线上线下,获取医疗服务的便捷性才是用户最大的痛点,而在互联网医疗的场景下,用户寻医、问药和支付等环节是完全可以“一站式”解决的。

也就是说,在线医疗的便捷性理应是用户选择的一个重要考量。

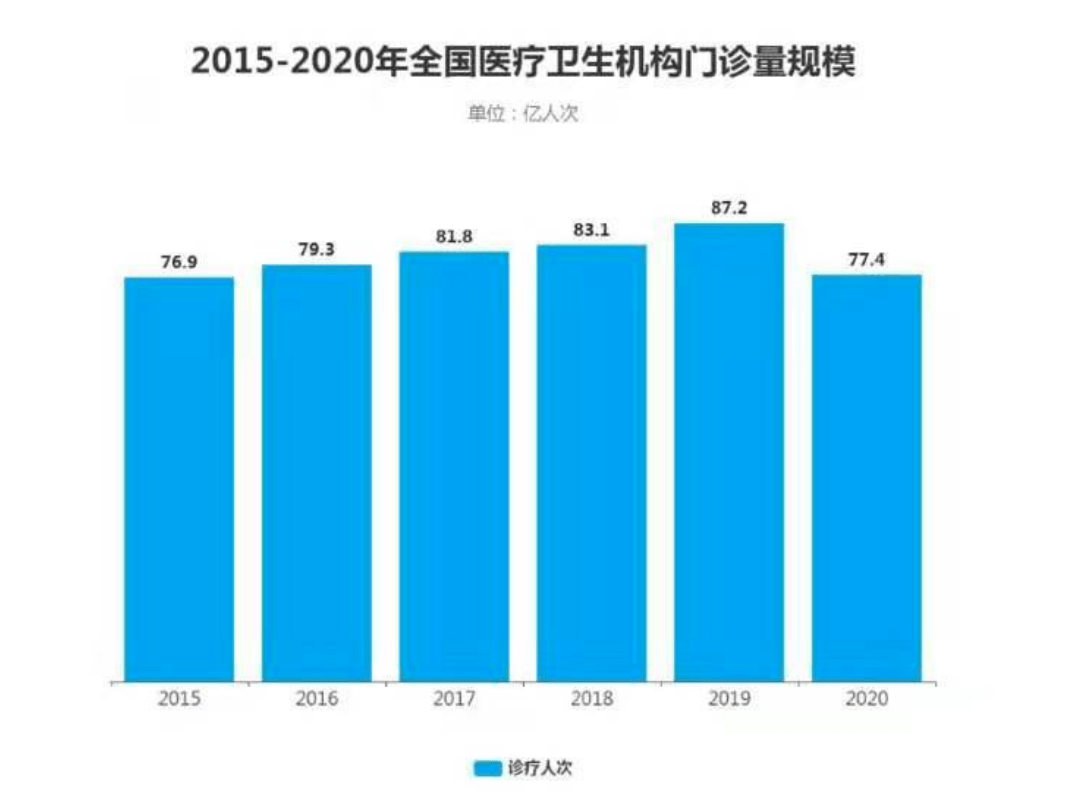

根据国家卫健委2021年7月发布的数据显示,2020年全国医疗卫生机构门诊量规模为77.4亿人次,比起2019年的87.2亿人次,大幅缩减,达到近五年的最低点。

数据来源:国家卫生健康委员会

线下医疗机构门诊量规模的骤缩,很大程度上与疫情防控有关。去年以来,线下问诊已被大规模分流至线上。尤其对于用户中互联网工具使用更为纯熟的中青年人群,在线诊疗的方式更符合他们的使用习惯。

另一方面,疫情也使得全民健康管理意识大幅提升,因此随着各互联网医疗平台的业务布局在慢病管理、健康管理等方向的外扩,在线诊疗的用户粘性自然不断抬升。

就互联网医疗的寻医、问药和支付环节来看,过去由于政策限制,这三个核心环节实际上是被割裂开的,这就导致用户无法通过线上问诊享受到寻医问药和支付的完整服务——这恰是最影响用户体验的地方。

随着线上处方开药与医疗在线支付政策的逐步开放,互联网医疗平台真正在寻医、问药和支付环节上得以贯通,这才使得用户体验大幅提升。

就在近日,平安健康协同平安健康险实现商保直付功能。满足条件的用户登录平安健康APP,通过保险服务页面上的“互联网医院”入口体验问诊和购药、送药服务时,能在其保额内享受免支付的服务。

商保直付的新功能为平安健康用户带来了两大便利:一是用户无需去线下医院即可享受到优质的医疗资源,诊疗过程中相应药品也会极速送达;二是诊疗过程中,责任内问诊和药品费用将由保险公司与平台直接结算,实现商保直付,且用户无需进行收集资料等繁琐的赔付步骤,就医结束后即可自动理赔结算。

如今,平安健康通过商保直付功能,全面拓展渠道,开创医、药、险融合的创新合作模式,为用户提供一站式、无感化的便利服务。离用户更近了一点的平安健康,受到公众认可也是自然而然的结果。

在今年年初,由南都健康联盟、南都大数据研究院展开的“国内8家主流互联网医疗app”大数据测评中,平安健康分数最高。显然,平安健康仍旧奔跑在行业的最前端。

贰|医药险三端融合

打通医、药、险,其实并不难,真正难的是如何实现这三端的融合,并与患者端形成“有效互动”。

无论从哪个口切入,越来越多的互联网医疗平台都试图通过贯穿以“医+药+险”为核心的服务闭环,从而深度“绑定”用户。

然而,这涉及到的是非常复杂的内外部资源整合与线上线下协同服务,更何况用户是“绑定”不住的,只有更贴近用户,去解决其获取医疗服务的便捷性等痛点,才能赢得用户。

尽管互联网医院场景与商保场景的打通,是平安健康基于自身资源优势的一次创新实践,但其实平安健康早就在战略层面做出了一系列的准备动作。

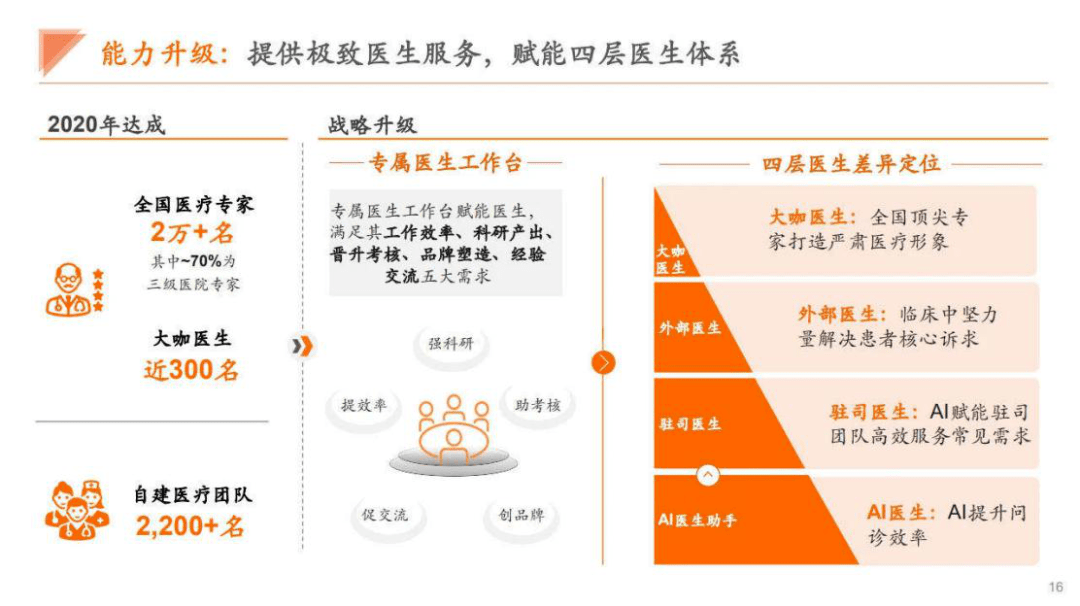

2020年中起,平安健康启动了全面战略升级,聚焦“渠道、服务、能力”三大方面,并全速推进互联网医院建设、医生团队搭建、保险渠道产品拓展、健康管理服务提升及企业客户拓展等重点项目。

截至去年年底,平安健康已与120余家线下医院达成建立互联网医院的合作协议,其中50家已完成建设上线。线上线下医疗服务资源进一步地打通与整合,也为加速互联网医院与商业保险公司的融合发展奠定了坚实的基础。

要盘活医、药、险与患者端的有效互动,医疗服务作为整个服务闭环最主要的入口,其作用尤显重要,但这也是最难整合与运营的一部分。

在与线下医院合作建设互联网医院的同时,平安健康还自建驻司医疗团队,将其作为其医疗服务输出的中坚力量。2020年末的数据显示:平安健康自有医疗团队已达2000余人。

而在平安集团大战略之下,自诞生之初,平安健康打造的AI辅助诊疗系统就成为其能独步江湖的另一利器。疫情高峰期间,平安健康独家AI系统帮助平台医生为11.1亿人次提供了医疗咨询服务,同时对接众多线下医疗机构。

以AI医生助手为基底、驻司医生团队为中坚力量的平安健康,还在继续建设多层次的医生体系,从而为患者提供极致的医疗服务体验。在去年平安健康提出的能力升级中,赋能四层医生体系是最重要的一项内容。

除了提供AI医生助手与驻司医生外,平安健康还强化了外部医生要作为“临床中坚力量”来解决患者的核心诉求,同时聚集了近300位国内顶尖医疗专家,持续建设严肃医疗的品牌形象。

而通过横向的内外部医生整合以及专科化建设,平安健康在中医科、皮肤科、妇科等专科领域集中发力,联合各专科领域的三甲医院精准提升服务能力。在专科医生数量、专科日均问诊量以及营收等数据上,我们都观察到了显著的增长。

对医疗服务端的强力支撑和对用户的粘性提升,使得平安健康能够融合用药和支付环节,以强化对患者端的极致服务输出。

事实也是如此,今年5月11日,平安健康以一场聚集全国头部连锁药店、全球知名药企、全球头部保险公司高层的“商保赋能,智领医药新零售”大会,宣告了平安健康作为商保与医药的“连接器”,全面赋能药店和药企的计划。

图片来源:微信公众号“中国药店”

如此规模的医疗服务和医药供应链资源的整合,能够为用户提供包括线上咨询、购药,线下挂号、转诊、药品配送在内的7x24小时医疗健康服务。另外还需要支付端的多层次覆盖,才能最终实现医药险三端的融合,从而让用户能有更为完整的体验感。

而“险”,又正是平安健康的“天赋”所在,凭借集团赋能的保险优势,平安健康自然会在商保方向上投入更多创新的尝试。

叁|全场景、全流程的价值

眼下,平安健康有近3.73亿注册用户,全年日均咨询量超90.3万次。

数据来源:平安健康2020财报

我们再拿一个普通且具有广泛代表性的案例来看看平安健康的服务场景:

福建龙岩,35岁的周先生,由于腹股沟有不明原因红肿,在当地医院首诊后病情却并未就此好转,红斑逐渐向全身扩散并开始肿痛。周先生意识到情况不对,通过对比研究,他选择了平安健康APP上的互联网医院,选中皮肤病中的顶级专家廖万清院士。在廖院士的远程指导下,周先生坚持用药治疗,效果非常显著。

事实上,用户只需随时随地登录APP,简单填写姓名、年龄、有无过敏史等信息后便可进行在线问诊、购药。看病时间由“一长段”压缩成一个节点。符合条件的用户还可以享受商保自动结算。

但医+药+险的融合价值不只是在最基本的“闭环服务”上体现。在线上、线下不同的场景,以及在用户求医、问药到治疗、康复、健康管理的诊前、诊中和诊后全流程服务中,平安健康还在不断叠加自身的价值。

“平安健康作为平安医疗健康生态圈中的线上流量入口,致力于线上线下医疗健康服务的整合。在平安集团的大战略下,平安健康将围绕‘医药险患’服务场景,探索‘医+药+险’的创新融合,为用户提供更有温度的医疗健康服务。”

正如平安健康医疗科技有限公司董事会主席兼CEO方蔚豪所述,平安医疗健康生态圈涵盖的是全场景、全流程的服务。而之所以能够形成“生态”,关键的一点就是相互赋能、协同发展。

就比如,平安健康推出的“药诊付”,恰是以医、药、险融合的创新合作模式,为药店和药企赋能的同时,能够精准满足用户的各种用药需求。

为了支撑如“药诊付”这样的创新战略产品,平安健康已与近千家药企建立供应链合作,其供应链药品品种超过6000种。在带量采购的大背景下,这样的合作能够帮助药企将院内处方转化、引流到院外市场。

在渠道建设方面,平安健康通过打通的自建大仓、中心仓、O2O等网络渠道,满足多层次、多场景供药需求。目前,平安健康云问诊合作药店数目已达15.1万家,覆盖全国32个省级行政区、379个城市,并与超过4000家连锁药店展开合作。

与线下药店的赋能合作,又推动了平安健康生成在线随访、慢病管理、药效跟踪等健康管理服务,进一步促进院外市场为用户提供专业化服务。

通过上述分析,我们能够清晰看到平安健康推动医、药、险融合的战略意图,并在不断强化其在线上线下全场景,诊前、诊中、诊后全流程中的服务能力。当然,这也是平安健康拔高在互联网医疗领域竞争壁垒的重要方式。

“健康中国2030”的目标就在前方,我们希望看到更多围绕着这一宏大愿景的创新与融合,最终为国民健康,保驾护航!

来源:大众财经网