分贝通发布《ROI型财务管理白皮书》,推动制造业“阶跃式降本”

底子薄、起步晚、市场内需不足是当前制造业面临的主要困境。一方面,国内需求疲软,东南亚抢占低端市场,企业增长乏力;另一方面,人工成本增长,原材料和能源费用攀升,企业经营成本居高不下。企业精细化管理诉求越发强烈,降本增效成为管理的第一优先级。

成本和利润一直是制造企业绕不开的话题,制造业利润率普遍在20%以下,高投入低利润成为行业困局,近年更是受宏观环境影响,制造业在资金、成本、市场等多重因素影响下,各类型制造企业利润率都在不同程度地降低。

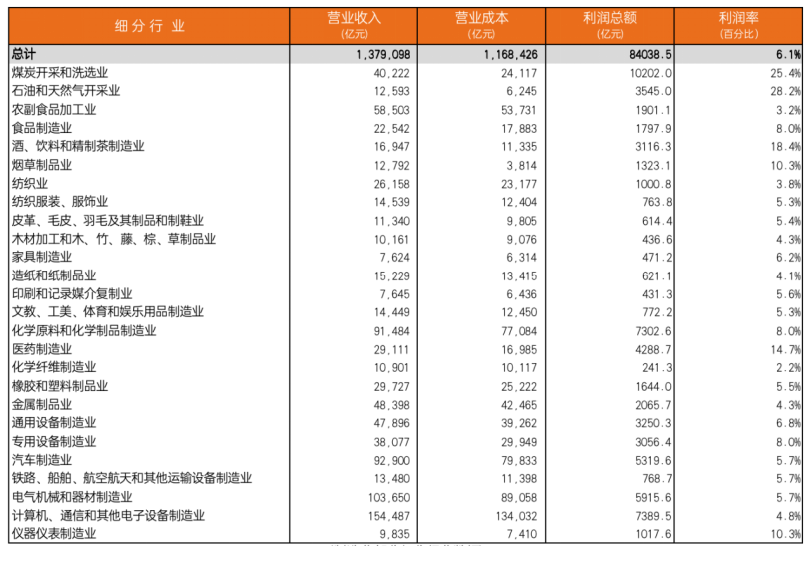

国家统计局数据显示,2022年规模以上工业企业总营业收入137.91万亿元,总产生成本116.84万亿元,利润率仅为为6.1%,也就是 “1亿元的营业额,利润平均只有600多万”,传统制造企业甚至远低于这个数据。

2022年规模以上工业企业主要财务指标(分行业)

分贝通为此调研走访了3000多家中大型企业,从多维降本、组织提效两方面为制造业企业提供实践参考,并以《韧性制造,数字谋变:ROI型财务管理白皮书》报告的形式呈现,帮助财务以ROI为导向细化支出管理,推动制造业“阶跃式降本”。

精细化管控“看得见的支出”

推动制造业“阶跃式降本”

中国制造业经历了黄金发展的30年,随着经营环境的变化,企业从“先做大,再做强”的规模思维,向“先做强,再做大”的精益思维转变。精细化管控已升级为制造业的战略目标,企业通常从“看得见的支出”入手,以人员降本、管理降本、商务降本为切入点,合理降低企业的显性成本。

1、人员降本:人效是企业降本的立足点

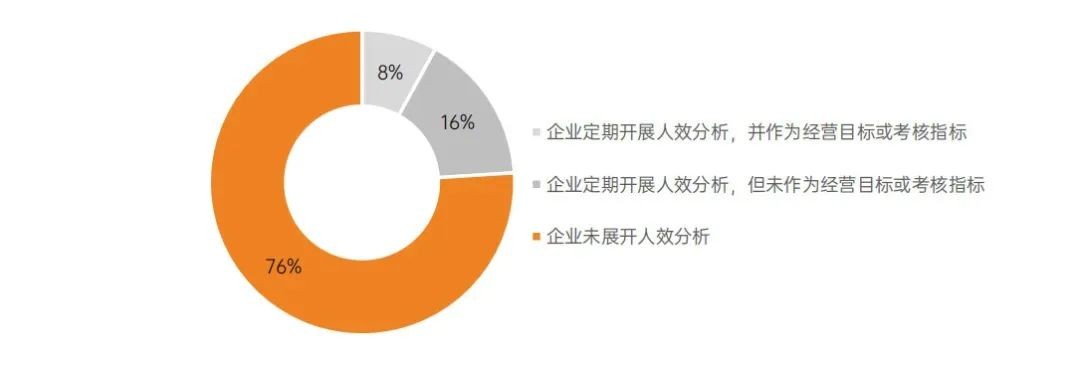

制造企业以工人为主,习惯以记数的方式统筹管理,对员工的人效关注不足。调研显示,有将近76% 的企业未展开过人效分析,有24%的企业有做过人效分析,但其中只有8%的企业会将人效作为经营目标或考核指标。

制造企业对人效关注度调研结果

企业可以根据自身情况,通过调整用工结构、优化问题员工、劳动外包、劳动派遣等方式降低人工成本,也可以通过调整绩效、补助拆分,用更有激励性的分配方式提升人效。

比如差旅管理上,大部分公司费用标准采取一刀切的方式,其实企业可以根据员工业绩产出设置不同的差标级别,既能提高员工拓客积极性,也能激发了员工的竞争意愿和荣誉意识。

2、管理降本:细化规则升级费用管控体系

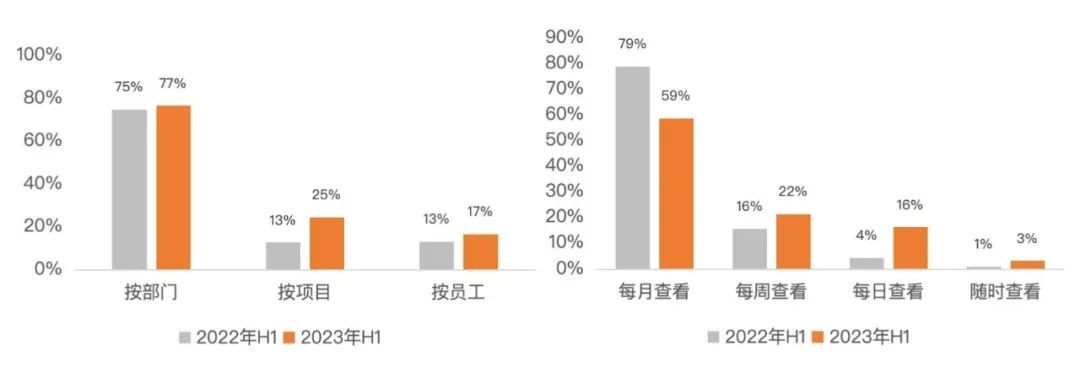

疫情后企业普遍表示“管更严”成为趋势,多维度、高频度、快捷查看等成为费用管理趋势。调研发现,相比于2022年今年上半年按部门、项目、员工各维度关注度都有明显提升,其中按员工进行费用管控占比从13.3%提升到16.7%,以周、日为单位查看费用频率也有显著增加。

2022-2023制造业费用管控维度及关注频次变化

业务管理者普遍认为“如何完成业绩,如何实现更大的成单,创造更多的流水”,才是他们要考虑的问题。管理者对成本有深刻而全面的认知,是企业费用控制的关键,“要让各部门看到,钱都花在了哪里”,在业务中加入成本考核,被越来越多的公司所采纳。

先进管理者会让员工参与到预算管理中来,以项目/客户/生产线为单位进行目标拆分,每个单位模块设置相应预算,员工分摊相应的预算包。管理者以周/月/季度为维度对业务数据进行复盘,或根据执行情况调整预算策略,或增加审核环节,给员工自主性的同时,降低公司管理成本。

3、商务降本:场景聚合平台的一体化支出

如今,更多企业开始把目光集中在间接材料采购中,包括差旅消费、商务宴请、劳保用品、办公采购、快递货运、员工体检、维修服务、设备租赁等。而这部分支出预计占企业成本的10%-30%。间接材料采购类别繁杂、需求随机,小额、高频、多人、多场景、资源分散等特点,这为采购管理带来极大挑战。

如今聚合型的企业消费支出平台逐渐被更多企业接受,平台有较强的议价能力,通过专业的整合能力聚拢大量供应商,获取低价资源,通过有效的手段可将这部分费用降低10%-30%。

一体化支出平台管理流程

制造企业在选择聚合型企业支出平台时,更看重其一体化的数字化能力,数据连接业务、财务、人事等内部系统,打破信息茧房。同时,一体化平台收集的订单清晰、数据准确,为数据化管理打下良好基础。通过对聚合、沉淀、真实的数据分析和挖掘业务背后的价值,为业财数字转型带来可能。

以ROI为衡量,评估“看不见的支出”

激活制造业的韧性与活力

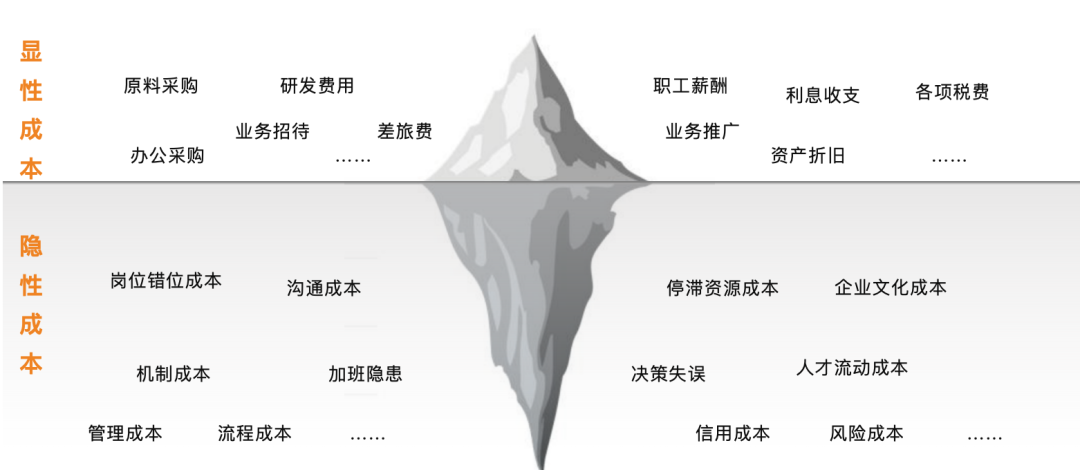

很多企业更重视显性成本,往往选择性的忽略了隐性成本,简单粗暴的“削减预算”容易引起并发问题,影响后续运营,反而为企业发展埋下更多隐患,而这些“看不见的”的成本才是企业发展的无形杀手。

提效才是ROI型组织的杠杆解,企业可以通过优化流程为管理做减法,从根源上删繁就简消除隐性成本。以ROI为导向,以量化的数据为支撑,以更加清晰的视角衡量业务价值,会让企业更加注重产出效率。

ROI型财务是以价值为导向,以财务支出费控为主要管理手段,通过控制、决策、评价等方式,实现提升人效、有效降本、价值衡量的目的,进而提高企业投资回报率,赋能企业的价值创造和业务增长。

要求财务以长远利益角度衡量成本支出,并对“看得见”和“看不见”的成本进行全面评估,重点关注能撬动管理杠杆的隐性成本。

制造企业“显性成本”和“隐性成本”分布

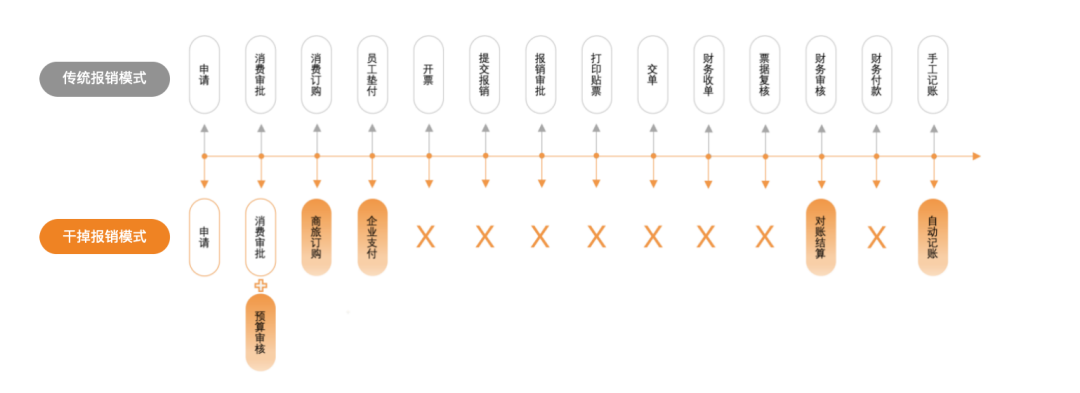

差旅费用是显性成本,而差旅管理则是典型的隐形成本。一家4000人规模的制造企业,将近50%的员工有报销需求,员工每月要花至少1-2小时处理报销,管理者每月要花4-6小时审批报销申请。

财务预估处理报销单数在1.5万张,审核发票数量5万张,需要2位全职财务,企业每年在报销管理上花费成本将近百万。通过企业支付平台,将传统报销的至少14个环节,优化后最多减少至6步,员工不用报销、不用垫款,财务只需查看消费、定期对账。

传统报销模式与干掉报销模式流程对比

降本的核心是减少不必要支出,让企业聚焦到业务核心价值上。精细化的数字管理让一切有迹可循,让一切有源可溯。通过合理降本、组织提效的方式获得更多利润空间,为企业引进新技术、新设备、新材料积累充足的资金,并在业务革新中获得优势。