和合资管:固定资产投资稳健提升 推动经济平稳发展

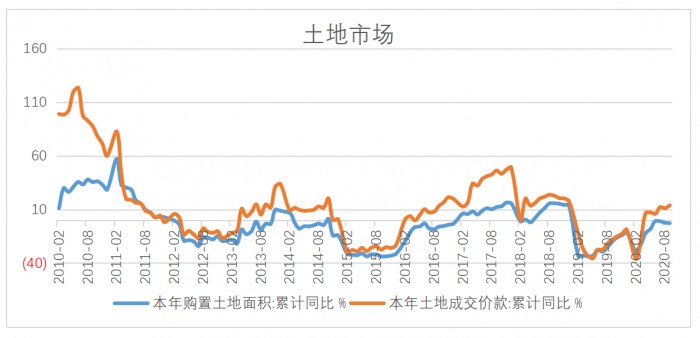

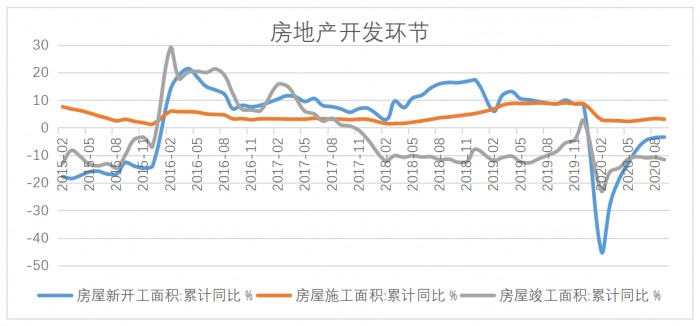

1-9月房地产投资累计增速较前值提升1%至5.6%,仍然是投资数据的支撑项。从前三季度来看,地产增速主要靠土地市场(销售数据回暖带动房企拿地热情)和施工端的带动,1-9月土地成交价累计同比13.8%(前值11.2%),1-9月房地产施工面积累计同比3.1%(前值3.3%)。

数据来源:和合资管整理

数据来源:和合资管整理

展望后市,和合资管认为土地购置面积增速已经开始边际走弱、施工段和竣工端增速依旧在负区间,另外部分城市开始对房地产政策收紧、金融监管部门对房企设置“三道红线”来控制融资端,预计后续地产投资增速可能迎来拐点。

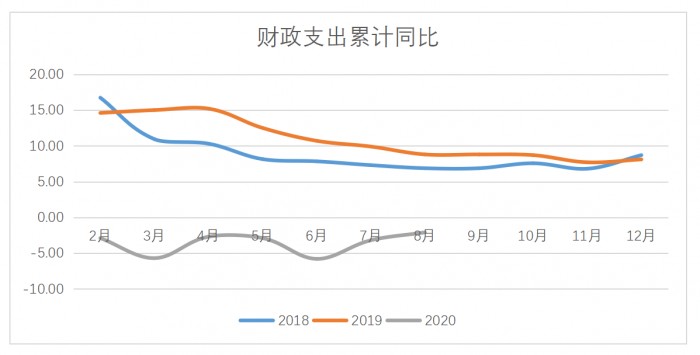

根据基建综合数据分析,1-9月基建投资同比增速为2.42%,前值2.02%,持续低于市场预期。从财政资金的角度看,1-8月公共财政支出累计同比-2.1%,资金投放力度偏小。除财政资金外,基建资金(财政资金约20%)更多来自社会资金(包括城投)。其中电力热力燃气及水的生产及供应业、铁路、收费公路、部分环保等具有使用者付费属性的行业主要参与方是社会资本,相对公益属性的项目参与者大部分来自城投公司(约60%)。而目前尽管城投公司发债规模较大,但更多的用于借旧还新以及补充营运资本,另外受制于地方政府隐性债务约束,资金用于投资新项目的占比并不大。

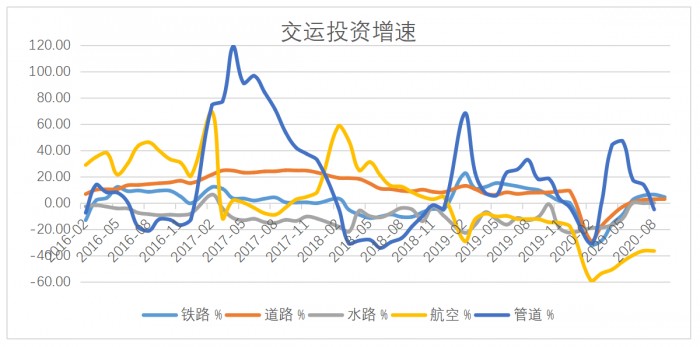

另一方面,基建主要领域为交通运输和邮政(占比约40%)、电信和互联网等信息传输(占比约5%)、水利环保和公共设施管理(占比约55%,包括市政建设)。水利环保和公共设施管理则持续处于较低增速,是主要的拖累项,而新基建相关的项目占比低但持续高增速。

总体来看,和合资管认为今年的基建资金的有效使用率将成为困扰基建投资增速的主因,年末达到之前市场预期的8%以上增速的概率较低。

数据来源:和合资管整理

数据来源:和合资管整理

数据来源:和合资管整理

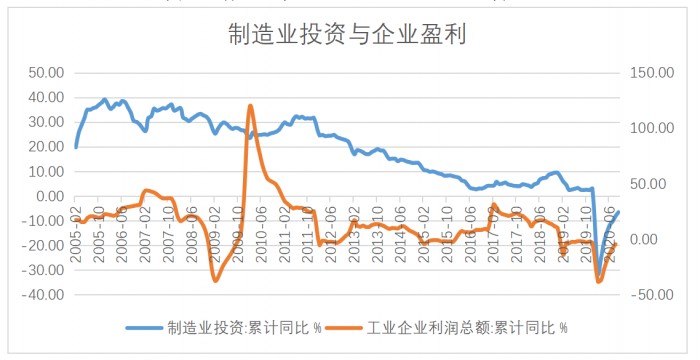

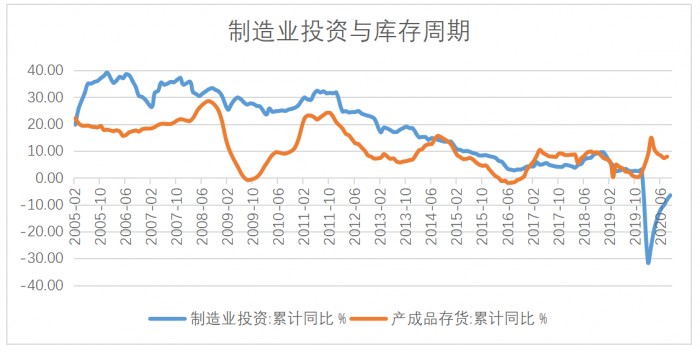

从制造业整体运行数据来观察,制造业投资累计同比增速-6.5%(前值-8.1%)。企业利润修复、主动补库存、外贸数据超预期是制造业投资改善的主要动力。工业企业利润已连续四个月转正,8 月当月增速达到19.1%;累计存货同比7.9%。

数据来源:和合资管整理

数据来源:和合资管整理

和合资管认为,融资环境改善也是制造业投资改善的重要原因,随着前期金融支持实体经济政策的不断落地,企业中长期贷款显著增多,指向 “宽信用”逐渐传导至实体经济。预计年内制造业增速将持续改善。