原标题:2020年首家IPO被否企业产生,公司曾存在刷单与自买货行为

来源:国际金融报

1月9日,新年第一家IPO被否企业出现,这就是北京嘉曼服饰股份有限公司(下称“嘉曼服饰”)。

险超50家企业连续过会

市场本以为会再次迎来全部过会的消息,但嘉曼服饰此次IPO被否终结了连续过会记录。

不分板块计算,最近一次上会被否的企业是科创板申报公司博拉网络,其在2019年11月14日上会。

IPO日报初步统计,从2019年11月15日至2020年1月8日共有49家企业顺利过会,且中间没有被否决的企业,只有2家企业暂缓表决和另外2家企业取消审核。

类似的情况也发生在2019年10月12日至2019年11月13日,期间共有51家企业顺利过会,另外6家则是暂缓表决或取消审核,并没有上会被否的企业。

如果嘉曼服饰顺利过会,近期则连续54家企业顺利过会,也将成为2016年3月5日之后IPO企业最长的“连胜”(2015年11月27日至2016年3月4日,共有74家企业顺利过会,期间没有被否企业)。

如果将科创板刨除,最近一次非科创板IPO被否发生在2019年10月11日。

IPO日报初步统计,2019年10月12日至2020年1月8日,共有61家非科创板企业顺利过会,期间没有被否企业。

存在刷单与自买货行为

那么,嘉曼服饰情况如何,因何被否?

据了解,嘉曼服饰主要从事童装的研发设计、供应链管理、运营推广、直营及加盟销售等核心业务。公司产品涉及0-16岁(主要为2-14岁)的男女儿童服装及内衣袜子等相关附属产品,公司业务涵盖童装设计、采购到销售的各个主要环节。

成立于1992年的嘉曼服饰,现注册资本为8100万元,其法定代表人为曹胜奎,嘉曼服饰的控股股东及实际控制人为曹胜奎、其夫人刘溦、其子刘林贵和其儿媳马丽娟四人,上述四人直接和间接控制嘉曼服饰合计85.5%的股份。

嘉曼服饰于2018年3月报送中小板申报稿,并于2018年10月更新。

申报稿显示,2015年至2017年以及2018年上半年,嘉曼服饰的营业收入分别为3.85亿元、4.02亿元、5.48亿元、3.29亿元(半年)(下称“报告期内”),归母净利润分别为3098.8万元、3710.52万元、5461.76万元、3910.65万元(半年)。

嘉曼服饰公告的最近一年归母净利润扣除掉非经常性损益后只有4655.86万元,其数值低于5000万元。

而IPO日报统计,以上届发审委审核的上会企业为例,从最近一年的归母净利润来看,除了利润5000万以下的中小板企业通过率异常偏高,其他的过会率都是随归母净利润下降而下滑。特别是1亿元至5亿元的过会率,与5000万至1亿元的过会率差距较大。比如中小板5000万至1亿元的过会率只有43.75%,而1亿元至5亿元的过会率为80.95%,超过5亿元为88.89%。

上届发审委过会率情况

数据来源:IPO日报整理

另外,本届发审委唯一否决的中小板企业海湾环境,其2018年归母净利润只有6099.22万元。而且海湾环境2017年更是仅仅只有3148.84万元,且这是本届发审委审核的中小板申报企业中的最低值。

以嘉曼服饰2017年归母净利润5461.76万元排序,其在本届发审委审核(不包括取消审核的安宁股份)的31家中小板企业中排倒数第六名。

在此背景下,嘉曼服饰进行刷单与自买货行为,但“天网恢恢”,证监会发现公司这一行为并出具了警示函。

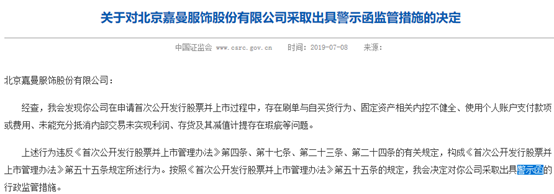

证监会2019年7月8日的公告称,嘉曼服饰存在刷单与自买货行为、固定资产相关内控不健全、使用个人账户支付款项或费用、未能充分抵消内部交易未实现利润、存货及其减值计提存在瑕疵等问题。因此,证监会对嘉曼服饰出具警示函。

警示函摘要

数据来源:证监会官网

自有品牌收入占比逐年下降

嘉曼服饰包括刷单和自买货等瑕疵,在发审会上再次被提起,而且是首个询问的问题。

发审委需要嘉曼服饰说明此前问题釆取的整改措施及效果,相关责任追究情况和整改是否到位。

另外,发审委还要求嘉曼服饰说明实控人曹胜奎与自然人初锋、马长海之间资金往来的原因及合理性,是否存在利益输送或其他利益安排。

除此之外,发审委还询问了嘉曼服饰另外三个方面的问题。

一是,嘉曼服饰营业收入持续增长的原因及合理性,是否与行业可比公司情况一致;对加盟商销售产品实现终端销售及期末库存情况,是否存在加盟商铺货为发行人调节收入等情形;电商直营快速增长的原因,是否与同行业可比公司趋势一致;电商渠道销售和回款的流程,IT审计的结论,是否存在线上浏览和下单客户的异常情况。

二是,嘉曼服饰授权经营品牌的营业收入占比逐年增长、自有品牌收入占比逐年下降的原因,是否符合行业惯例。

申报稿显示,嘉曼服饰报告期内自有品牌的营业收入分别为1.95亿元、1.55亿元、1.59亿元、8720.24万元(半年),所占主营业务收入的比重连续下降,分别为50.55%、38.67%、28.99%、26.47%,即从“半壁江山”锐减近一半。另外,嘉曼服饰主营业务中的国际零售代理品牌占比与此相近。

主营业务收入摘要

数据来源:申报稿

对此,嘉曼服饰于申报稿中表示,自有品牌“水孩儿”和国际零售代理品牌属于公司的传统经营品牌,在公司的产品线中处于中端和高端价位,报告期内占主营业务收入的比重逐年降低,主要是由于业务已推出多年,其品牌发展已处于相对稳定阶段,在此期间,其品牌成长性相对弱于新推出的授权经营品牌“暇步士”和“哈吉斯”。

需要指出的是,嘉曼服饰提出的两个品牌“暇步士”和“哈吉斯”有品牌授权风险,其中暇步士童装品牌授权期限为自2013年8月1日至2022年12月31日,哈吉斯童装品牌授权期限为自2015年6月1日至2020年12月31日。

对此,发审委要求嘉曼服饰说明与相关品牌方合作的稳定性与可持续性。

最后一个问题则是关于存货。报告期内公司库存商品余额较大且增长较快,1年期以上存货占比约为30%。发审委要求嘉曼服饰说明存货主要构成内容,是否存在产品滞销情形,与同行业可比公司的差异情况及合理性。另外,嘉曼服饰需要说明存货跌价准备计提的比例,远小于同行业公司的原因及合理性。