投资者都在等海尔智家的2020年中报,因为第一季度疫情大大影响了营收和利润,大家想看一下第二季度是否有所改善。

8月28日晚间,海尔智家发布中报显示,2020上半年实现营业总收入957.3亿,同比下降4.3%;实现归母净利润27.8亿,同比下降45%。其中,卡萨帝上半年净收入达到35亿元,同比增长7%,其中二季度收入增长21%,持续扩大高端市场竞争优势。

海外市场实现收入470亿元,同比增长0.6%,主要区域表现好于行业,海外经营利润率由Q1的2.3%增加到Q2的3.8%。

海尔智家还表示,面对疫情的挑战,公司多方举措逐渐见效,二季度整体经营趋势逐月向好,6月实现收入利润双增。

笔者详细阅读了海尔智家的中报,感受是:利空出尽,迎接逆转。

利空出尽:海外收入正增长,空调增长20%

众所周知,中国的疫情已经基本结束,但海外的疫情,特别美国并未好转,投资者一直认为海外营收占比近一半的海尔智家二季度会受到严重影响。

此外,海尔冰箱、洗衣机一直处于强势地位,但是海尔空调此前表现一般,也成为投资者关注的焦点。从2020年中报,我们可以看到这两大利空基本都得到了化解。

首先,海外市场继续保持正增长,实现国内外双循环。中报显示,上半年,海外市场实现收入470亿元,同比增长0.6%,主要区域表现好于行业,海外经营利润率由Q1的2.3%增加到Q2的3.8%。

比如,美国收入增长6.5%,其中高端品牌Cafe增30%,Profile增14%。在欧洲,海尔品牌在德国增长61%,意大利增长52%。日本市场收入增长16.3%,东南亚市场增长7%。澳大利亚收入增长17%。

这充分证明,海尔智家一直推行的研发、制造、营销"三位一体"战略以及自主品牌出口战略,相比那些以OEM贴牌出口的企业来说,具有更强的抗风险能力。而OEM模式为主的企业,相对依赖当地客户订单,海外客户减少订单,就会影响海外业绩。

而且因为本地化制造、营销的因素,海尔智家把中国工厂的防疫经验、电商销售模式全都推广到海外,有利于本地的复工复产和销售。

显然,海尔智家“三位一体”的本土化布局正是抓住了国内外双循环发展新机遇,让国内外的经营充分循环起来,增强了海尔智家在全球的抗风险能力。

其次,冰洗优势继续强化,空调强劲增长。根据中怡康数据显示,2020年上半年公司冰箱、洗衣机、家用空调、热水器、厨电的线下、线上市场零售额份额均持续提升。冰箱、洗衣机持续扩大行业领导者优势,线下市场份额分别是第二名的 2.98、1.52倍,线上市场份额分别是第二名的2.2、1.26倍。

海尔空调是海尔智家的一块弱项,但是在疫情严峻的上半年,海尔空调家用空调国内线上线下均实现份额提升,线上份额11.5%,增长2.7个百分点,线下份额14%,增长2.3个百分点。二季度单季度国内收入增长20%、卡萨帝空调上半年收入增长超过70%。

海尔空调份额和收入的逆势增长得益于其持续聚焦为用户提供好空气,并在面对疫情带来的严峻挑战时,率先推出56℃除菌自清洁空调,可以实现蒸发器内部温度高达56℃以上,实现99%的除尘率除菌率。

迎接逆转:经济复苏、体验云发力、私有化完成

企业的财报代表的是过去的业绩,并不代表未来。投资者投资一只股票,更关注企业未来的增长预期。

海尔智家的2020年中报展示了抗风险能力,它的增长预期则要看经济复苏、体验云的推进和私有化进展。

首先,疫苗即将上市,全球经济复苏箭在弦上。综合各方信息,全球民众都在翘首以盼的疫苗预计在年底前可以上市接种。IMF在6月份发布报告认为,中国经济正在从一季度的急剧收缩中恢复,2020年增长率预计为1.0%。预计2021年中国经济增长将回升到8.2%。

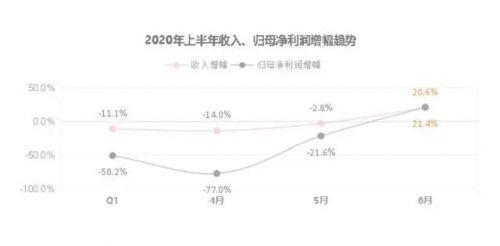

数据显示,海尔智家二季度整体经营回暖,中国区二季度实现收入同比增长14%,6月收入和归母净利润同比增速分别达到20.6%和21.4%,其中5月和6月的收入增长都高达30%。接下来,投资者应关注三季度是否会有更大幅度的反弹。

其次,海尔智家体验云的布局完成,等待开花结果。以智慧成套家电替代智能单品,以海尔智家App的一站式服务替代碎片化服务的体验云,可以实现家电成套销售、卖硬件之外卖生态服务,从而提高人均消费金额和利润。2020年中报显示,海尔智家的物联网生态收入为37.7亿元,同比增长96%。

海尔智家通过线上线下双入口,连接用户。在线下,海尔智家001号体验中心已经建成255家。在线上,海尔智家App已经可以实现设计一个家、建设一个家、服务一个家的一站式服务。

这些巨大的投入都体现在成本中,投资者应该关注随着体验云的推进,是否可以创造更多回报。

再次,私有化海尔电器,是海尔智家重新估值的开始。7月31日,海尔智家已经提出私有化海尔电器的方案,预计将在第三季度完成。私有化完成后,将有助于促进海尔智家场景生态战略落地,改善公司治理,降本增效。

上半年,由于生产经营成本高,空调等产品价格战猛烈,海尔智家牺牲部分利润抢夺市场份额,导致利润下降。

我们需要关注在私有化完成,合并报表后,海尔智家的管理费用、资金成本等各类成本开支的下降情况,这一块一直是投资者关注的焦点,也影响着海尔智家的估值。

综上所述,海尔智家中报让我们看到了海尔智家强大的抗风险能力,同时也对接下来的业绩大逆转充满期待。