长源东谷产能过剩大客户关系成迷 对赌协议催重负债

原标题:长源东谷产能过剩大客户关系成迷 对赌协议催重负债

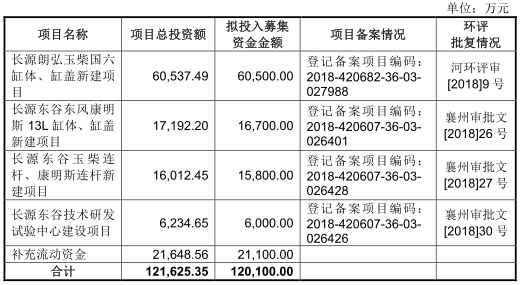

中国经济网编者按:1月9日,襄阳长源东谷实业股份有限公司(以下简称“长源东谷”)首发申请上会。长源东谷拟于上交所上市,计划公开发行不超过5788.05万股,拟募集资金12.01亿元,分别用于“长源朗弘玉柴国六缸体、缸盖新建项目”、“长源东谷东风康明斯13L缸体、缸盖新建项目”、“长源东谷玉柴连杆、康明斯连杆新建项目”、“长源东谷技术研发试验中心建设项目”、“补充流动资金”。

2015年至2018年1-6月,长源东谷实现营业收入分别为7.61亿元、8.71亿元、11.60亿元、5.63亿元,实现归属母公司股东的净利润分别为8458.33万元、1.04亿元、1.96亿元、9690.59万元,经营活动产生的现金流量净额分别为1.72亿元、1.02亿元、2.52亿元、1.56亿元。

2015年至2018年6月30日,长源东谷应收账款账面余额分别为2.18亿元、2.89亿元、4.10亿元、4.29亿元,坏账准备分别为人民币1121.88万元、1497.95万元、2149.55万元及2252.42万元。

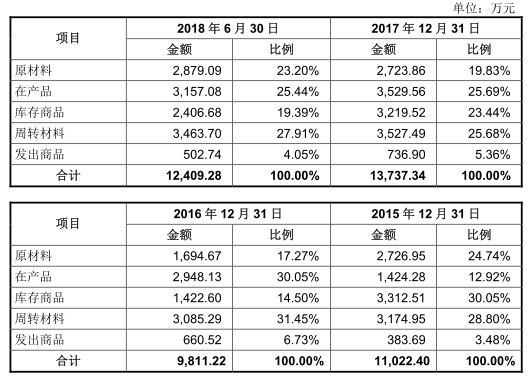

报告期内,长源东谷存货金额分别为1.10亿元、9811.22万元、1.37亿元及1.24亿元,占资产总额比例分别为9.64%、6.90%、6.96%及5.28%。

长源东谷毛利率逆势上升,2015年至2018年1-6月,长源东谷综合毛利率分别为24.11%、24.12%、30.73%及32.36%,可比上市公司主营业务毛利率分别为27.06%、28.81%、26.99%、23.83%。

长源东谷负债增长迅猛,2016年末时负债逾7亿元,到2018年上半年时已经近15亿元,1年半时间翻了一倍。2015年至2018年6月30日,长源东谷负债总额分别为5.66亿元、7.43亿元、12.15亿元、14.98亿元,资产负债率(合并)分别为49.53%、52.25%、61.54%、63.74%。

长源东谷两年分红2亿元,本次长源东谷拟募集资金12亿元,其中2.11亿元计划用于补充流动资金。

据IPO观察,招股说明书披露,报告期内公司对前五大客户的销售收入占当期销售收入比例分别为98.25%、98.87%及98.53%,对第一大客户的销售收入占当期销售收入比例高达77.23%、79.50%及73.79%。报告期内,向康明斯系两子公司合计销售占比合计已经达到94.41%、95.83%、93.18%,长源东谷实业的实控人李佐元和这家大客户的交情却不浅。长源东谷的股东郑刚(持股0.94%)也是康明斯动力技术有限公司的董事之一。

财经网在报道中称,长源东谷大客户关系“成迷”。长源东谷主要客户之间似乎互存潜在联系,此前,证监会曾要求长源东谷说明福田康明斯和东风康明斯是否属于同一控制。除长源东谷的大客户之间互存联系外,公司的供应商与客户之间也存在关联关系。报告期内,公司向东风商用车采购毛坯,加工后部分销售至东风康明斯。因此,东风商用车既是公司客户,也是供应商。

据华夏时报报道,长源东谷现有的在建项目几乎都存在于政府间的对赌性协议,享受的土地、税收、产业资金支持政策显而易见,但是这同时也给公司的经营带来了压力,为了赶工期尽快实现投产建设,公司不得不负重运营,长源东谷负债快速攀升。截至2018年6月30日,公司的房屋建筑物和机器设备账面余额、在建工程账面余额及土地使用权账面余额被抵押的比例分别为72.39%、46.46%及95.84%。

目前,长源东谷的产能利用率尚不充足。招股书显示,报告期内,长源东谷缸体的产能利用率分别为61.39%、77.66%、87.98%及82.53%;缸盖的产能利用率分别为67.28%、73.09%、84.68%及84.66%;连杆的产能利用率分别为76.12%、88.94%、86.66%及93.64%。

中国经营报报道指出,长源东谷产能过剩,跑马圈地扩张产能。报道还称,报告期内,长源东谷及子公司曾多次因环保违规遭到处罚,违规行为主要包括项目未批先建、违规处置危险废物等。

中国经济网记者向长源东谷董事会办公室发去采访函,截至发稿未收到回复。

汽车零部件生产商拟上交所上市 实控人2人香港居民、新西兰永居权

长源东谷主营业务为柴油发动机零部件的研发、生产及销售,主要产品包括柴油发动机缸体、缸盖、连杆、飞轮壳、主轴承盖、排气管及齿轮室等。公司主要客户为福田康明斯、东风康明斯等大型发动机整机生产厂商与东风商用车等大型整车生产厂商。

公司控股股东为李佐元,持有公司9145.18万股股份,占公司发行前总股本的52.67%。徐能琛系李佐元之配偶,李险峰系李佐元之子,李从容系李佐元之女。李佐元、徐能琛、李从容、李险峰为共同实际控制人,合计持有公司1.43亿股股份,占公司发行前总股本的82.59%。

李佐元,1948年出生,中国香港,拥有香港永久居留权、新西兰永久居留权,本科学历。1979年7月至1983年5月任东风汽车(4.730, 0.00,0.00%)集团有限公司铸造二厂工程师,1983年6月至1988年6月任东风汽车集团有限公司铸造二厂生产及工程部门主管,1988年7月,李佐元开始创立自身事业,1993年1月创建十堰长源,2001年12月设立长源有限,现任公司董事长、长源经贸董事、朗弘投资董事、源泰隆执行董事、兴源动力主席兼执行董事、瑞曼底董事、能源动力董事、香港赞昇董事、香港兴源董事、朗弘机电董事、朗通动力监事、诺尔曼董事、康豪机电董事、西安康豪董事、康豪动力董事、康明斯动力董事、东康动力董事长、罗尔科技董事长、武汉倍沃得董事长、东信恒瑞监事、朗弘运输执行董事、朗逸通运输董事长、襄阳朗弘热力董事长、朗弘动力执行董事。

李佐元于2011年12月16日取得香港居民身份。

徐能琛,女,1974年出生,中国香港特别行政区永久居民,同时拥有新西兰永久居留权,本科学历。曾就职于十堰市长源实业有限公司、长源有限,现任长源经贸董事、朗弘投资董事、源泰隆董事、兴源动力董事、瑞曼底董事、能源动力董事、香港赞昇董事、朗弘机电董事、康豪机电董事。

徐能琛于2011年12月16日取得香港居民身份。徐能琛于2016年初经李佐元转让股份成为长源东谷股东,其入股长源东谷时,长源东谷已为外商投资的股份有限公司。

李从容,1969年出生,中国国籍,无境外永久居留权,大专学历。1993年7月至1995年12月于东风汽车公司动力设备厂任医师,1996年1月至2001年11月于十堰长源任经理,2001年12月至2017年11月任公司副总经理,2017年12月至今任公司董事、总经理。

李险峰,1971年出生,中国国籍,无境外永久居留权,大专学历。1993年12月至1994年10月于东风汽车公司总装配厂(第二汽车制造厂总装配厂)工作,1994年11月至2001年2月于十堰长源任销售经理,2001年3月至2017年11月任公司董事、总经理,2017年12月至今任公司董事。目前,李险峰还任十堰西谷经贸有限公司监事、红土成长创业投资有限公司董事。

2015年至2018年1-6月,长源东谷实现营业收入分别为7.61亿元、8.71亿元、11.60亿元、5.63亿元,实现归属母公司股东的净利润分别为8458.33万元、1.04亿元、1.96亿元、9690.59万元。

2018年上半年,长源东谷营业收入、归母净利润均不足2017年营业收入、归母净利润一半。

报告期内,公司经营活动产生的现金流量净额分别为1.72亿元、1.02亿元、2.52亿元、1.56亿元,其中销售商品、提供劳务收到的现金分别为7.21亿元、7.15亿元、8.45亿元、4.84亿元。

长源东谷拟于上交所上市,计划公开发行不超过5788.05万股,拟募集资金12.01亿元,其中6.05亿元用于“长源朗弘玉柴国六缸体、缸盖新建项目”、1.67亿元用于“长源东谷东风康明斯13L缸体、缸盖新建项目”、1.58亿元用于“长源东谷玉柴连杆、康明斯连杆新建项目”、6000万元用于“长源东谷技术研发试验中心建设项目”、2.11亿元用于“补充流动资金”。

2018年上半年应收账款4.29亿元

2015年至2018年6月30日,长源东谷应收账款账面余额分别为2.18亿元、2.89亿元、4.10亿元、4.29亿元,坏账准备分别为人民币1121.88万元、1497.95万元、2149.55万元及2252.42万元。

公司的应收账款占营业收入比例于报告期各期分别为28.65%、33.23%、35.34%及76.24%,呈逐年上涨趋势。

报告期各期末,应收账款余额前五名合计金额占应收账款总账面余额比例分别为98.88%、98.46%、97.81%及98.64%。

公司应收账款集中度较高,主要集中在福田康明斯、东风康明斯、东风商用车等公司的主要客户。

报告期各期末,公司应收票据余额分别为1703.00万元、5989.86万元、1.19亿元及1.02亿元,均为银行承兑汇票,占资产总额比例分别为1.49%、4.21%、6.04%及4.36%。

报告期各期末,应收票据及应收账款金额合计分别为2.24亿元、3.34亿元、5.08亿元、5.09亿元。

2018年上半年存货1.37亿元

2015年至2018年6月30日,长源东谷存货金额分别为1.10亿元、9811.22万元、1.37亿元及1.24亿元,占资产总额比例分别为9.64%、6.90%、6.96%及5.28%。

其中,库存商品金额为3312.51万元、1422.60万元、3219.52万元、2406.68万元。

毛利率上升 同行公司毛利率均值下滑

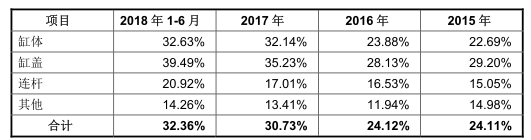

2015年至2018年1-6月,长源东谷综合毛利率分别为24.11%、24.12%、30.73%及32.36%,可比上市公司主营业务毛利率分别为27.06%、28.81%、26.99%、23.83%。

行业毛利率均值自2016年开始下滑,长源东谷毛利率逆势上升。

公司称,毛利率上升主要原因之一为受托加工业务占比提高。对于受托加工业务,公司依据加工量收取对应的加工费,单位加工费收入和单位加工成本的绝对金额较小,在同等单位毛利额的情况下,毛利率较高。因此随着公司受托加工业务量占比上升,公司的整体毛利率体现为上升趋势。

报告期内2017年毛利率较2016年出现大幅上升,原因是毛利率高的受托加工业务的毛利额占比由19.44%提高到32.85%;公司产销量明显提升、生产熟练度大幅提高,而由于大部分生产线设备在建工程于2017年底或下半年完工转固,因而固定成本中折旧费用于2017年同比基本持平,因此公司各项产品、各项业务的毛利率均有所提升。

负债1年半时间翻番

2015年至2018年6月30日,长源东谷负债总额分别为5.66亿元、7.43亿元、12.15亿元、14.98亿元,从2016年末到2018年上半年末,公司负债翻了一番。

报告期内,资产负债率(合并)分别为49.53%、52.25%、61.54%、63.74%。

其中,公司短期借款余额分别为500.00万元、4000.00万元、3900.00万元及4000.00万元,一年内到期的非流动负债余额分别为1.87亿元、1180.00万元、1658.00万元及6658.00万元,合计一年内到期的银行借款余额为分别1.92亿元、5180.00万元、5558.00万元及1.07亿元,占负债总额比例分别为33.90%、6.97%、4.58%及7.12%。

报告期各期末,公司长期借款分别为0元、2.39亿元、5.68亿元、8.10亿元。

两年分红2亿元

报告期内,长源东谷累计派发红利2亿元。

公司2015年第二次临时股东大会决议对未分配利润进行分配,以公司总股本1.74亿股和出资比例为基础,共计分配利润8000.00万元(含税),已于2015年8月以现金形式派发红利8000.00万元(含税)。

公司2017年第一次临时股东大会决议对未分配利润进行分配,以公司总股本1.74亿股和出资比例为基础,共计分配利润1.2亿元(含税),已于2017年2月以现金形式派发红利1.2亿元(含税)。

本次长源东谷拟募集资金12亿元,其中2.11亿元计划用于补充流动资金。

产能利用率不足

长源东谷此次募集资金的主要用途是用来对其主要产品缸体、缸盖、连杆扩充产能。

本次募投项目全部达产后形成年产玉柴缸体17.10万台、玉柴缸盖11.20万台、东风康明斯缸体4.34万台、东风康明斯缸盖4.34万台、玉柴连杆225.84万件、东风康明斯连杆20.48万件,共计21.44万台缸体类、15.54万台缸盖类、246.32万件连杆类产品的生产能力。

目前,长源东谷的产能利用率尚不充足。招股书显示,报告期内,长源东谷缸体的产能利用率分别为61.39%、77.66%、87.98%及82.53%;缸盖的产能利用率分别为67.28%、73.09%、84.68%及84.66%;连杆的产能利用率分别为76.12%、88.94%、86.66%及93.64%。

招股书称,公司募集资金投资方向中的产能新建项目均与客户签署了正式的合作协议,按照客户的产品生产计划,需求量将逐年上升,一般经过5-7年可达到最大需求,公司本次募集资金投资项目的最大产能均按照客户最大年需求量而设计。

公司认为,项目产品下游市场良好发展前景有利于产能消化,公司募集资金投资项目新增产能有明确配套计划,本次募集投资新增项目以及结合公司现有产能情况,公司主要产品柴油机缸体、缸盖和连杆产能可以被消化。

一个大客户撑起的企业 实控人和大客户交情不浅

据IPO观察,招股说明书披露,报告期内公司对前五大客户的销售收入占当期销售收入比例分别为98.25%、98.87%及98.53%,对第一大客户的销售收入占当期销售收入比例高达77.23%、79.50%及73.79%。

长源东谷第一大客户为福田康明斯成立于2007年,位于北京市昌平区,由美国柴油机公司康明斯和中国商用车企业北汽福田汽车股份有限公司以 50:50比例合资组建,长源东谷对其收入金额分别为5.88亿元、6.93亿元、8.56亿元。

而第二大客户东风康明斯成立于 1996 年,位于湖北省襄阳市,是由东风汽车股份有限公司和美国康明斯公司以 50:50 的股权比例合资兴建,公司对其收入金额分别为1.31亿元、1.42亿元、2.25亿元及 1.32亿元,占总营业收入比重分别为 17.18%、16.33%、19.39%。

报告期内,向康明斯系两子公司合计销售占比合计已经达到94.41%、95.83%、93.18%。

不过,长源东谷实业的实控人李佐元和这家大客户的交情却不浅。

2011年12月7日,襄阳康豪机电工程有限公司和康明斯中国签署合资合同,约定以现金出资方式共同设立合营企业——康明斯动力技术有限公司,各占50%股比,主营中低功率段柴油发电机组动力单元的集成和销售业务。由于构成未依法申报违法实施的经营者集中,康明斯中国和康豪被商务部各处以15万元人民币罚款的行政处罚。

而襄阳康豪机电工程有限公司的法定代表正是李佐元,根据企查查数据,长源东谷的股东郑刚(持股0.94%)也是康明斯动力技术有限公司的董事之一。

除此之外,报告期内,公司对前五大供应商的采购金额占比分别为83.78%、87.51%及83.32%。

大客户关系“成迷” 产品售价存差异

据财经网报道,长源东谷存大客户依赖的同时,其主要客户之间似乎互存潜在联系。

福田康明斯和东风康明斯拥有共同的股东康明斯(中国)投资有限公司(下称“康明斯投资”)。其中,康明斯投资持有福田康明斯40%股份,为福田康明的第二大股东;康明斯投资持有东风康明斯16.58%股份,同样是东风康明斯的第二大股东。

此前,证监会曾要求长源东谷说明福田康明斯和东风康明斯是否属于同一控制。不过,在公司预披露更新的招股书里,公司似乎并未说明福田康明斯和东风康明斯的关系。

另外,东风康明斯和东风商用车曾有共同的董事——黄刚。截至目前,黄刚仍为东风康明斯的董事,2019年8月黄刚则退出东风商用车高管行列。

除长源东谷的大客户之间互存联系外,公司的供应商与客户之间也存在关联关系。

据悉,报告期内,公司向东风商用车采购毛坯,加工后部分销售至东风康明斯。因此,东风商用车既是公司客户,也是供应商。招股书显示,2015至2018年6月,东风商用车一直是长源东谷的第三大供应商,向公司供应的原材料金额合计约为6321.5万元。

以公司缸盖产品为例,报告期内,长源东谷的缸盖毛坯采购均价为787.24元、771.48元、815.17元、712.32元;同期,公司向东风商用车采购的缸盖单价为1131.32元、1067.47元、1115.96元、1125.76元,均高于公司缸盖的采购均价。

“蹊跷”的是,虽然公司向东风商用车采购缸盖的单价较高,但其销售给东风商用车的缸盖单价却较低。

招股书显示,2015至2018年6月,长源东谷的缸盖销售均价为960.74元、970元、948.05元、788.84元,同期,公司销售给东风商用车的缸盖单价为611.89元、559.35元、645.78元、685.25元,均低于公司缸盖销售均价。

不仅如此,2016年公司缸盖销售均价增长9.26元,其向东风商用车销售的缸盖单价反而下降了52.54元;2017年公司缸盖均价下降21.95元,其向东风商用车销售的缸盖单价又增加了86.43元。

为何公司的缸盖均价与公司销售给东风商用车的缸盖单价变动幅度截然相反呢?这种供应商即客户的关系,是否涉及利益输送呢?

负重运营 赌性性协议产生资金压力

据华夏时报报道,长源东谷与襄州区政府2018年5月和10月分别签署《投资协议书》和补充协议,双方约定长源东谷在当地投资12.1亿元建设项目,其中一期投资8.6亿元,协议签订后两年内完成,其中就包括募投的“长源东谷东风康明斯 13L 缸体、缸盖新建项目”、“长源东谷东风康明斯连杆新建项目”、“长源东谷研发中心建设项目”二期投资3.5亿元、2023年底前完成达产。

对于上述投资,长源东谷的固定资产投资不低于10亿元,并争取在2019 年年底前完成现有厂区搬迁。长源东谷自2018年到项目完全达产年(2023年年底前)在襄州区缴纳税收累计不低于2亿元,自2023年至2030年每年在当地缴税不低于5000万元。

襄州区政府给出的奖励政策为,公司现有厂房搬迁原厂房占地出让,成交额高于3.5亿元,3.5 亿元全额奖励给公司,低于3.5 亿元,实际成交额全额奖励;同时,襄州区政府同意给予长源东谷在金融机构取得的3亿元贷款6年贴息。长源东谷新厂区占用的87亩耕地税收,襄州区政府将其中50%奖励给长源东谷,用于支持其基础设施建设。

但是如搬迁或投产申请延期,襄州区政府有权解除协议,取消所有奖励和补偿,已经享受的奖励及补偿全部追回。同时,长源东谷上市前未经同意不得撤资,否则政府有权终止协议取消约定的贴息、税返奖励,并有权追回已给予奖励。若长源东谷未按照约定完成总投资和固定资产额,或为未完成累计税收协议,襄州区政府有权解除协议,并有权按照比例追回奖励。截至2018年6月30日,上述项目已投资4.22亿元。

公司在老河口投资的长源朗弘玉柴国六缸体、缸盖新建募投项目,同样与老河口政府签署了类似的奖励对赌协议,公司需要在老河口市新设立注册资本约5000万元的法人企业,总投资不低于10亿元,固定资产投资不低于6亿元。长源东谷只有如期开工、如期完工达产,并按期完成税收约定的等情况下,才能享受老河口市3 亿元产业资金的支持。此外,长源东谷在襄州区实施的上菲红及中国重汽(21.730, 0.00, 0.00%)机加工项目也同样与当地政府签署了对赌性的协议,才能享受奖励政策。

长源东谷现有的在建项目几乎都存在于政府间的对赌性协议,享受的土地、税收、产业资金支持政策显而易见,但是这同时也给公司的经营带来了压力,为了赶工期尽快实现投产建设,公司不得不负重运营,长源东谷负债快速攀升,报告期各期末,公司母公司口径的资产负债率分别为 56.20%、54.26%、71.75%及 66.60%,合并口径的资产负债率分别为 49.53%、52.25%、61.54%及 63.74%,远高于同行业上市公司的负债水平。

为满足增长的营运资金需求以及投资扩张需求,长源东谷整体借款余额于报告期各期末分别为 1.92亿元、2.91亿元、6.24亿元及 9.16亿元,包括短期借款、一年内到期的长期借款及长期借款,占公司负债总额比例分别为 33.90%、39.15%、51.34%及 61.19%。

记者发现,对赌性投资协议下,长源东谷为快速满足日益增长的资金需求,不得不将生产经营用的主要土地、厂房及设备抵押给银行进行债务融资用于资本支出。截至2018年6月30日,公司的房屋建筑物和机器设备账面余额、在建工程账面余额及土地使用权账面余额被抵押的比例分别为72.39%、46.46%及95.84%。此外,公司持有的北京长源及襄阳长源朗弘的股权亦被质押给银行。

产能过剩危废处置屡遭处罚

据中国经营报报道,根据招股书,本次募投项目全部达产后,长源东谷将共计形成21.44万台缸体类、15.54万台缸盖类和246.32万件连杆类产品的生产能力。

不过,长源东谷目前产能尚处于不饱和状态。招股书显示,2017年公司主要产品缸体、缸盖和连杆的产能利用率分别为87.98%、84.68%和86.66%。

报告期内,长源东谷及子公司曾多次因环保违规遭到处罚,违规行为主要包括项目未批先建、违规处置危险废物等。

例如,2017年6月13 日,襄阳市襄州区环境保护局向长源东谷作出《行政处罚决定书》(襄州环罚[2017]55号),认定长源东谷老厂区改扩建项目未依法向环评审批部门报批建设项目环境影响评价文件,擅自开工建设,并在建成后投入生产,随即对公司作出罚款1万元的处罚。

根据《环境影响评价法》规定,建设单位构成“未批先建”的,根据违法情节和危害后果,处建设项目总投资额1%以上5%以下的罚款,并可以责令恢复原状。

长源东谷方面表示,公司老厂区改扩建项目总投资额为5.5亿元,罚款金额占建设项目总投资额的0.018‰,违法情节较为轻微。根据襄阳市襄州区环境保护局出具的情况说明,公司无重大环境违法行为。

此外,长源东谷控股子公司北京长源朗弘科技有限公司(以下简称“北京长源”)曾多次因危险废物处置违规遭到北京市通州区环保局处罚。具体包括,2015年3月10日和12日,北京市通州区环保局执法人员现场检查认定北京长源违规将生产柴油发动机缸体、缸盖车间使用过的废旧擦拭布、含油手套、含油包装袋与生活垃圾混合堆放,对周边环境造成严重影响,且将上述危险废物委托予无经营许可证的单位进行处置。

同年4月16日,针对前述两项环保违法违规事项,北京市通州区环境保护局分别下达《行政处罚决定书》,共计罚款20万元。2018年10月19日,北京长源再次因危险废物(含油废水)储存包装桶未张贴危险废物识别标识,被北京市通州区环境保护局责令限期改正并处以3万元罚款。

长源东谷方面表示,针对上述处罚事项,北京市通州区环境保护局已分别出具证明,认为前述环保处罚不属于重大违法违规行为,且已经缴纳罚款并整改获得妥善解决,不构成本次发行上市的法律障碍。