原标题:京北方明天上市审核,究竟是信息技术公司,还是人力资源公司?

来源:放牛塘

技术支持:放牛塘投资者保护研究院

一家申请在中小板上市并于明天上发审会审核的企业,名字叫京北方信息技术股份有限公司。

我们看到这个名字时非常兴奋,“京北方”,与电子产业巨头京东方只有一字之差,差的那个字,差异也不大,一个“北”、一个“东”,而且京北方也是一家信息技术公司,莫非是京东方要分拆子公司上市?

仔细一想,时间上不对,证监会上月13号才发布分拆上市规则,如果有企业想尝鲜,上市准备至少得半年,证监会预审也得半年,加起来要一年,不可能1个月不到就要上发审会了。

看了京北方招股说明书以后,验证了我们的判断,京北方是由一对自然人夫妇控股77.96%的民营企业,而京东方是由北京市人民政府控制的国有企业,京北方和京东方不存在股权关系。

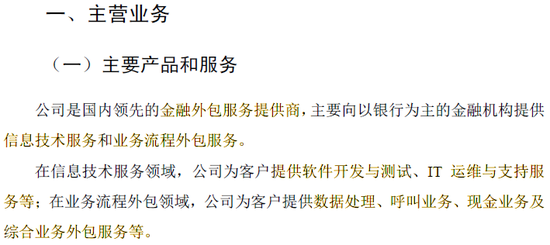

京北方在招股说明书中披露的主营业务为:

(摘自京北方招股说明书)

不言而喻,京北方对自己的核心定位是信息技术,因为公司名字中就是这个,还有一项业务是业务流程外包,招股说明书列示了两项业务的进一步收入构成:

(摘自京北方招股说明书)

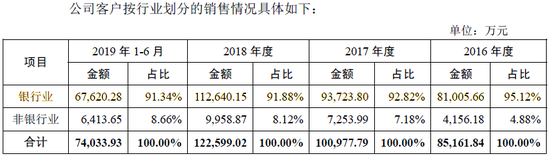

京北方90%以上来自银行业:

(摘自京北方招股说明书)

所以,京北方将自己的所属行业描述为:以信息技术为支撑的金融外包服务提供商。

占比30-40%的“信息技术服务”收入,也被定位为外包服务收入,具体服务应该是银行的部分IT服务外包,另一项“业务流程外包”收入更是外包服务收入。

“信息技术为支撑”,“支撑”可以理解为工具之意,由此可见,京北方是以所使用的工具来进行公司命名,而不是最终行业。

我们主要关心的倒不是“信息技术”和“外包服务”哪个更准确,而是关心就算定位为“外包服务”,就准确了吗?

五年之前,有一个广受关注的社会问题,那就是劳务派遣以及带来的同工不同酬。

很多单位以劳务派遣用工代替劳动合同用工,两者的地位、薪酬、福利等存在巨大区别,而当时的银行正是劳务派遣模式的主要运用方之一,柜台、IT、数据核对等大量银行岗位广泛使用派遣工。

经过不懈努力,终于在2013年12月,我国出台了《劳务派遣暂行规定》,规定了劳务派遣的用工范围和用工比例:用工单位使用的被派遣劳动者数量不得超过其用工总量的10%;用工单位只能在临时性、辅助性或者替代性的工作岗位上使用被派遣劳动者。

这极大地限制了劳务派遣用工,我们会发现,自2014年以后,基本没有申请上市企业的劳务派遣用工比例超过10%,在此之前,比例很高的比比皆是。

劳务派遣用工比例的降低,一个方法是用工单位把劳务派遣用工变成了劳动合同用工,另一个方法是把劳务派遣用工变成了服务外包。

把劳务派遣用工变成服务外包,如果操作真实,也不是不可以,但有的只是把披了一层服务外包的马甲,本质上还是劳务派遣,对此,劳动监管部门一直在不断打击。

什么才算“操作真实”?

放牛塘投资者保护研究院有位成员正好做过一家主营劳务派遣企业的上市项目,尽管最终未能成功,但当时对这个问题进行了深入研究。

当时这家人力资源企业想生存下去,只有一条路,那就是往外包方向转型。

要做的一个改变是结算方式,原来按人数支付派遣费,现在要改成按工作量进行结算。

另一个改变是服务内容和收益风险,原来是人力资源服务,只需把人召来,实际管理归用工方,赚的是按人数支付的管理费,承担的是人力资源风险;现在是实体服务,要具体做生产或服务,赚的是生产经营所得,承担的是生产经营风险,生产效率、产品质量、安全用工之类的都得负责。

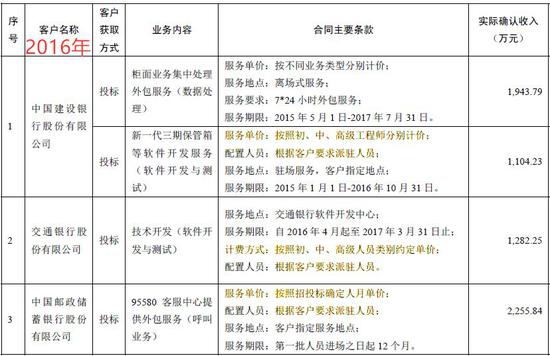

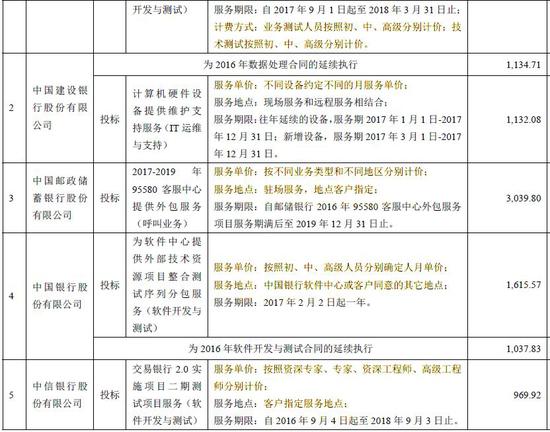

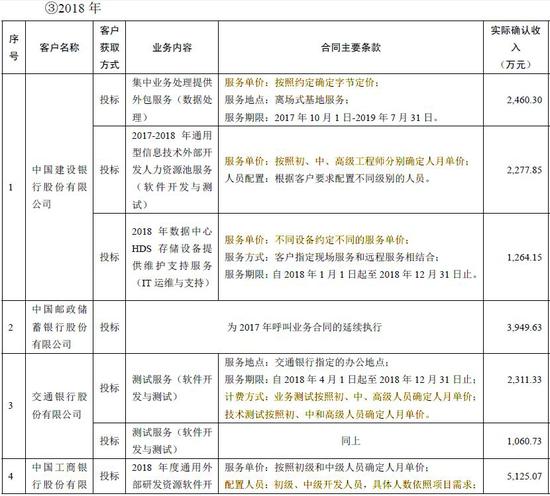

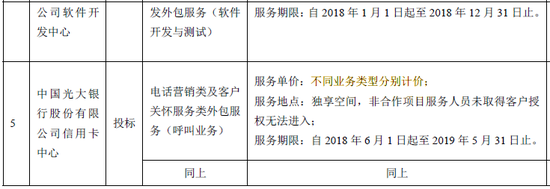

我们再来看京北方,尽管在四百多页的招股说明书中,从头到尾都在论述服务外包和信息技术,但有一个地方还是引起了我们的疑虑,那就是与前五名客户的合同主要条款。

主要都是按照初、中、高级人员分别计价!

(摘自京北方招股说明书)

我们想不明白,按照人数计价,算外包合适吗?算人力资源服务是否更合适?

我们不是说人力资源行业就不能上市,而是想表达,在新证券法都在强调上市发行信息披露的背景下,申请上市企业对主营业务定位这一最为重要的披露内容,是否应该更加慎重地进行考量。

还有,我们发现京北方企业所得税很低,2018年八千多万的利润,只有六百万的所得税费用。

(摘自京北方招股说明书)

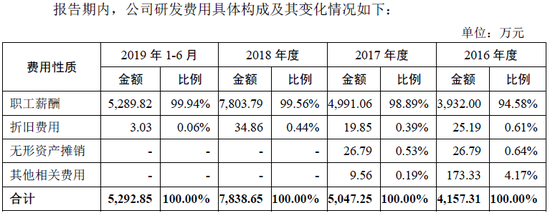

主要原因有两个,一个是国家高新技术企业,享受了15%的企业所得税优惠;另一个是研发费用很高,加计扣除金额很大。

2016-2018年和2019年1-6月,京北方研发费用为4157.31万元、5047.25万元、7838.65万元和5292.85万元,占收入的比例也挺高。

(摘自京北方招股说明书)

研发费用中超过99%是职工薪酬。

(摘自京北方招股说明书)

一家自己定义为做外包的公司,为何需要发生那么大的研发费用?

(摘自京北方招股说明书)

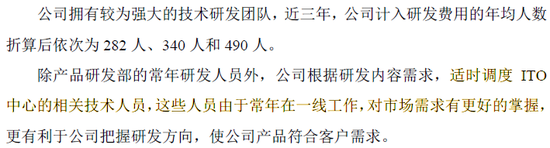

京北方说“适时调度ITO中心的相关技术人员,这些人员由于常年在一线工作……”,如果存在由客户按人数付费的员工去来帮自己做研发,这是否具备合理性?