ԭ���⣺2020����IPO������ҵ��������˾������ˢ�����������Ϊ

��Դ�����ʽ��ڱ�

1��9�գ������һ��IPO������ҵ���֣�����DZ����������ιɷ�����˾���³�“��������”����

�ճ�50����ҵ��������

�г�����Ϊ���ٴ�ӭ��ȫ���������Ϣ�����������δ˴�IPO�����ս������������¼��

���ְ����㣬���һ���ϻᱻ�����ҵ�ǿƴ����걨��˾�������磬����2019��11��14���ϻᡣ

IPO�ձ�����ͳ�ƣ���2019��11��15����2020��1��8�չ���49����ҵ˳�����ᣬ���м�û�б��������ҵ��ֻ��2����ҵ�ݻ�����������2����ҵȡ����ˡ�

���Ƶ����Ҳ������2019��10��12����2019��11��13�գ��ڼ乲��51����ҵ˳�����ᣬ����6�������ݻ�������ȡ����ˣ���û���ϻᱻ�����ҵ��

�����������˳�����ᣬ����������54����ҵ˳�����ᣬҲ����Ϊ2016��3��5��֮��IPO��ҵ���“��ʤ”��2015��11��27����2016��3��4�գ�����74����ҵ˳�����ᣬ�ڼ�û�б�����ҵ����

������ƴ����ٳ������һ�ηǿƴ���IPO��������2019��10��11�ա�

IPO�ձ�����ͳ�ƣ�2019��10��12����2020��1��8�գ�����61�ҷǿƴ�����ҵ˳�����ᣬ�ڼ�û�б�����ҵ��

����ˢ�����������Ϊ

��ô���������������Σ���α���

���˽⣬����������Ҫ����ͯװ���з���ơ���Ӧ����������Ӫ�ƹ㡢ֱӪ���������۵Ⱥ���ҵ��˾��Ʒ�漰0-16�꣨��ҪΪ2-14�꣩����Ů��ͯ��װ���������ӵ���ظ�����Ʒ����˾ҵ��ͯװ��ơ��ɹ������۵ĸ�����Ҫ���ڡ�

������1992��ļ������Σ���ע���ʱ�Ϊ8100��Ԫ���䷨��������Ϊ��ʤ�����������εĿعɹɶ���ʵ�ʿ�����Ϊ��ʤ������������ա��������ֹ�����ϱ���������ˣ���������ֱ�Ӻͼ�ӿ��Ƽ������κϼ�85.5%�Ĺɷݡ�

����������2018��3�±�����С���걨�壬����2018��10�¸��¡�

�걨����ʾ��2015����2017���Լ�2018���ϰ��꣬�������ε�Ӫҵ����ֱ�Ϊ3.85��Ԫ��4.02��Ԫ��5.48��Ԫ��3.29��Ԫ�����꣩���³�“��������”������ĸ������ֱ�Ϊ3098.8��Ԫ��3710.52��Ԫ��5461.76��Ԫ��3910.65��Ԫ�����꣩��

�������ι�������һ���ĸ������۳����Ǿ����������ֻ��4655.86��Ԫ������ֵ����5000��Ԫ��

��IPO�ձ�ͳ�ƣ����Ͻ췢��ί��˵��ϻ���ҵΪ���������һ��Ĺ�ĸ��������������������5000�����µ���С����ҵͨ�����쳣ƫ�ߣ������Ĺ����ʶ������ĸ�������½����»����ر���1��Ԫ��5��Ԫ�Ĺ����ʣ���5000����1��Ԫ�Ĺ����ʲ��ϴ�����С��5000����1��Ԫ�Ĺ�����ֻ��43.75%����1��Ԫ��5��Ԫ�Ĺ�����Ϊ80.95%������5��ԪΪ88.89%��

�����Ͻ췢��ί���������

����������Դ��IPO�ձ�����

���⣬���췢��ίΨһ�������С����ҵ���廷������2018���ĸ������ֻ��6099.22��Ԫ�����Һ��廷��2017����ǽ���ֻ��3148.84��Ԫ�������DZ��췢��ί��˵���С���걨��ҵ�е����ֵ��

�Լ�������2017���ĸ������5461.76��Ԫ�������ڱ��췢��ί��ˣ�������ȡ����˵İ����ɷݣ���31����С����ҵ���ŵ�����������

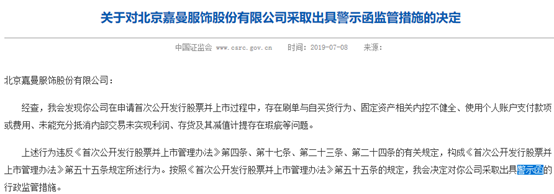

�ڴ˱����£��������ν���ˢ�����������Ϊ����“�����ֻ�”��֤��ᷢ�ֹ�˾��һ��Ϊ�������˾�ʾ����

֤���2019��7��8�յĹ���ƣ��������δ���ˢ�����������Ϊ���̶��ʲ�����ڿز���ȫ��ʹ�ø����˻�֧���������á�δ�ܳ�ֵ����ڲ�����δʵ������������ֵ�������覴õ����⡣��ˣ�֤���Լ������γ��߾�ʾ����

������ʾ��ժҪ

����������Դ��֤������

����Ʒ������ռ�������½�

�������ΰ���ˢ�����������覴ã��ڷ�������ٴα����𣬶�������ѯ�ʵ����⡣

����ί��Ҫ��������˵����ǰ�����ȡ�����Ĵ�ʩ��Ч�����������������������Ƿ�λ��

���⣬����ί��Ҫ���������˵��ʵ���˲�ʤ������Ȼ�˳��桢������֮���ʽ�������ԭ�����ԣ��Ƿ�����������ͻ��������氲�š�

����֮�⣬����ί��ѯ���˼�����������������������⡣

һ�ǣ���������Ӫҵ�������������ԭ�����ԣ��Ƿ�����ҵ�ɱȹ�˾���һ�£��Լ��������۲�Ʒʵ���ն����ۼ���ĩ���������Ƿ���ڼ������̻�Ϊ�����˵�����������Σ�����ֱӪ����������ԭ���Ƿ���ͬ��ҵ�ɱȹ�˾����һ�£������������ۺͻؿ�����̣�IT��ƵĽ��ۣ��Ƿ��������������µ��ͻ����쳣�����

���ǣ�����������Ȩ��ӪƷ�Ƶ�Ӫҵ����ռ����������������Ʒ������ռ�������½���ԭ���Ƿ������ҵ������

�걨����ʾ���������α�����������Ʒ�Ƶ�Ӫҵ����ֱ�Ϊ1.95��Ԫ��1.55��Ԫ��1.59��Ԫ��8720.24��Ԫ�����꣩����ռ��Ӫҵ������ı��������½����ֱ�Ϊ50.55%��38.67%��28.99%��26.47%������“��ڽ�ɽ”�����һ�롣���⣬����������Ӫҵ���еĹ������۴���Ʒ��ռ����������

������Ӫҵ������ժҪ

����������Դ���걨��

�Դˣ������������걨���б�ʾ������Ʒ��“ˮ����”�������۴���Ʒ�����ڹ�˾�Ĵ�ͳ��ӪƷ�ƣ��ڹ�˾�IJ�Ʒ���д����ж˺߶˼�λ����������ռ��Ӫҵ������ı������꽵�ͣ���Ҫ������ҵ�����Ƴ����꣬��Ʒ�Ʒ�չ�Ѵ�������ȶ��Σ��ڴ��ڼ䣬��Ʒ�Ƴɳ�������������Ƴ�����Ȩ��ӪƷ��“Ͼ��ʿ”��“����˹”��

��Ҫָ�����ǣ������������������Ʒ��“Ͼ��ʿ”��“����˹”��Ʒ����Ȩ���գ�����Ͼ��ʿͯװƷ����Ȩ����Ϊ��2013��8��1����2022��12��31�գ�����˹ͯװƷ����Ȩ����Ϊ��2015��6��1����2020��12��31�ա�

�Դˣ�����ίҪ���������˵�������Ʒ�Ʒ��������ȶ�����ɳ����ԡ�

���һ���������ǹ��ڴ�����������ڹ�˾�����Ʒ���ϴ��������Ͽ죬1�������ϴ��ռ��ԼΪ30%������ίҪ���������˵�������Ҫ�������ݣ��Ƿ���ڲ�Ʒ�������Σ���ͬ��ҵ�ɱȹ�˾�IJ�������������ԡ����⣬����������Ҫ˵���������������ı�����ԶС��ͬ��ҵ��˾��ԭ�����ԡ�